艾媒咨询|2022-2023年中国鲜花电商市场发展研究报告

在消费升级的大环境下,消费者越来越注重精神层面的需求,且随着“悦己经济”和“她经济”的快速发展,鲜花逐渐成为生活中必不可少的必需品。数据显示,2021年中国鲜花电商市场规模为1220.5亿元,预计2022年达1831.9亿元。

报告节选

报告目录

在消费升级的大环境下,消费者越来越注重精神层面的需求,且随着“悦己经济”和“她经济”的快速发展,鲜花逐渐成为生活中必不可少的必需品。数据显示,2022年中国鲜花电商市场规模为1086.8亿元。近年来,鲜花企业的业务不断拓宽以及鲜花消费场景的丰富,吸引更多的潜在消费者,未来,鲜花电商市场规模有望继续扩大。

艾媒咨询分析师认为,鲜花电商企业在各方面的更新换代,都会给鲜花电商行业营造出更多新商机,促进鲜花电商行业的可持续发展,增加市场竞争力。随着花卉成为居民的日常消费品,由此衍生的经济体量巨大的鲜花产业已成为不容小觑的产业分支,鲜花电商的产业链不断延长,促进文旅、农旅快速发展,带动城市更新。(《艾媒咨询 | 2022-2023年中国鲜花电商市场发展研究报告》完整高清PDF版共76页,可点击文章右侧浏览高清报告按钮进行报告浏览)

In the context of consumer upgrading, consumers are increasingly paying attention to spiritual needs. With the rapid development of the "Yue self economy" and "She economy", flowers have gradually become an essential necessity in life. According to data, the Chinese flower e-commerce market size in 2022 was 108.68 billion yuan. In recent years, the business of flower enterprises has been continuously expanded and flower consumption scenarios have been enriched, attracting more potential consumers. In the future, the flower e-commerce market is expected to continue to expand.

iiMedia Consulting analysts believe that the replacement of flower e-commerce enterprises in all aspects will create more new business opportunities for the flower e-commerce industry, promote the sustainable development of the flower e-commerce industry, and increase market competitiveness. As flowers become the daily consumer goods of residents, the flower industry with a huge economic volume derived from it has become an industrial branch that cannot be underestimated, and the industrial chain of flower e-commerce has been continuously extended, promoting the rapid development of cultural tourism and agricultural tourism, and driving urban renewal.(“iiMedia Report | Research Report on Flower E-commerce Market in China from 2022 to 2023” full version has 76 pages,please click the Browse HD Report button on the right side of the article to browse the report)

核心观点

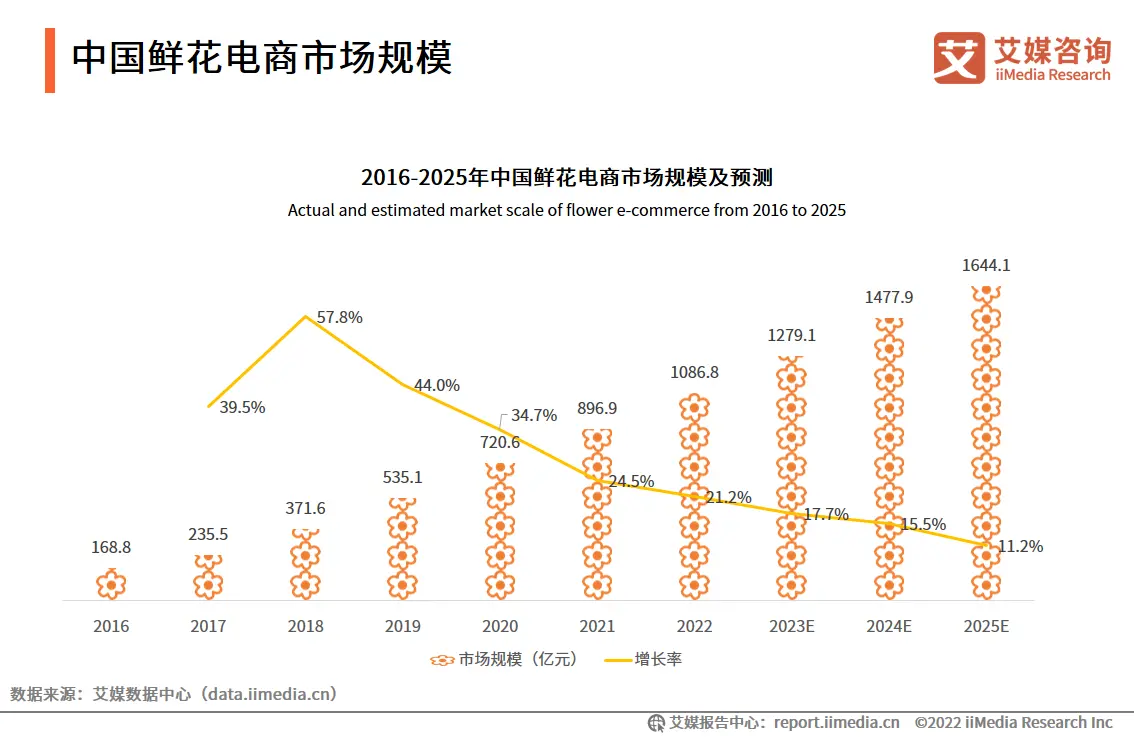

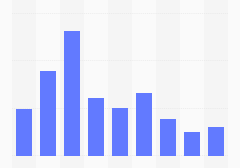

市场规模:2022年中国鲜花电商市场规模为1086.8亿元

数据显示,2022年中国鲜花电商市场规模为1086.8亿元。艾媒咨询分析师认为,近年来,鲜花企业的业务不断拓宽以及鲜花消费场景不断丰富,吸引了更多潜在消费者,未来,鲜花电商市场规模将有望继续扩大。

用户调研:超六成消费者关注鲜花价格和品质,鲜花电商仍存在货不对板的问题

iiMedia Research(艾媒咨询)调研数据显示,在购买鲜花时,受访消费者主要关注价格、品质、种类数量,分别占比59.4%、56.3%、52.5%;有48.1%的受访消费者年均购买鲜花次数在3-5次;超过六成受访消费者平均每次鲜花消费金额在50-200元之间;超六成受访消费者认为鲜花电商的主要特点是方便;有59.5%的受访消费者认为鲜花电商存在货不对板的问题。

行业趋势:鲜花电商全链条升级,带动其他产业发展

购买鲜花是生活方式的一种体现,除了终端场景的品质体现,全链条的升级、转型也至关重要。鲜花电商企业在各方面的更新迭代,都会给鲜花电商行业营造出更多新商机,促进鲜花电商行业的可持续发展,增加市场竞争力。花卉逐渐成为居民的日常消费品,由此衍生的经济体量巨大的鲜花产业已成为不容小觑的产业分支,鲜花电商的产业链不断延长,促进文旅、农旅快速发展,带动城市更新。

以下为报告内容节选:

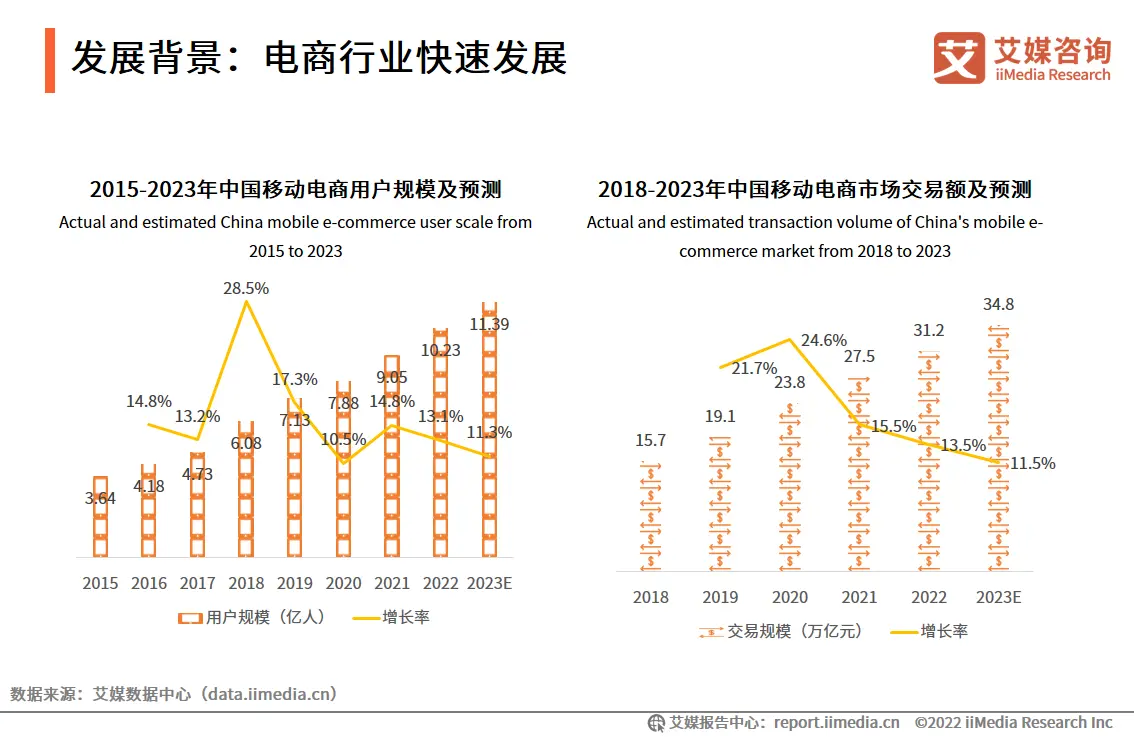

发展背景:电商行业快速发展

数据显示,2022年中国移动电商用户规模和移动电商市场交易额分别为10.23亿人和31.2万亿元,预计2023年分别达11.39亿人和34.8万亿元。随着智能终端技术的创新,移动电商购物平台发展迅速。中国电商行业的快速发展为社交电商提供了保障。

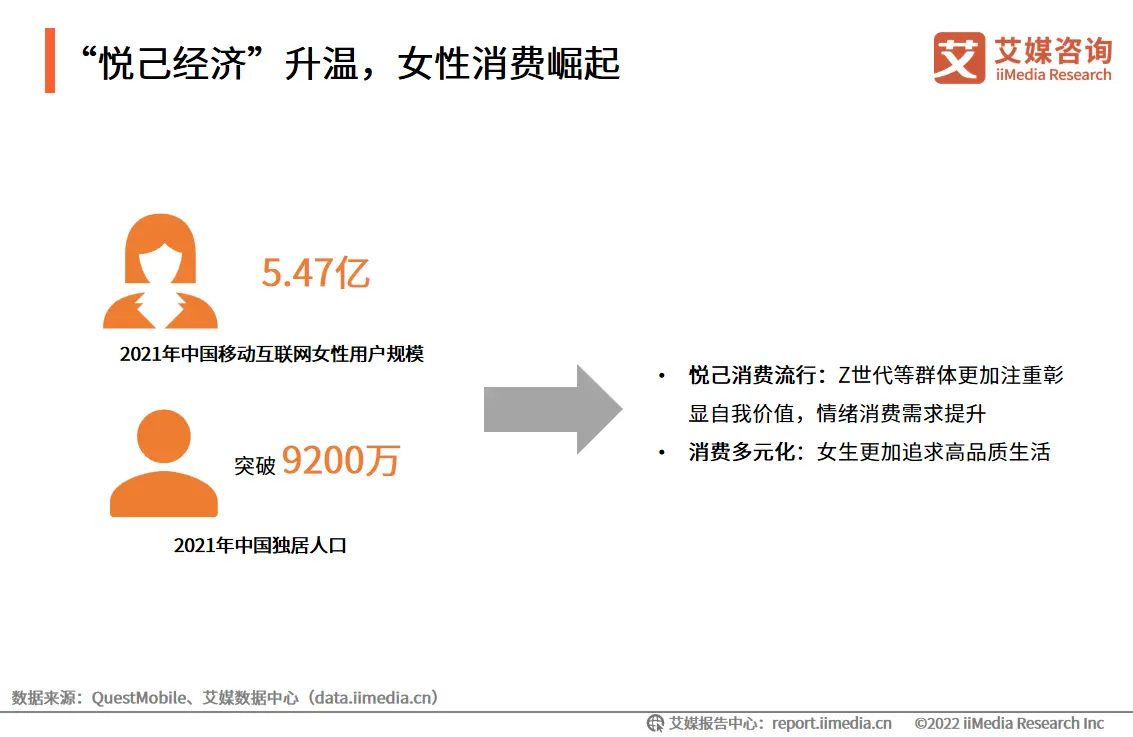

“悦己经济”升温,女性消费崛起

数据显示,2021年中国移动互联网女性用户规模为5.47亿,2021年中国独居人口突破9200万。艾媒咨询分析师认为,消费者的消费行为更加注重自我革新和变化,单身消费者会为了悦己而消费,悦己消费正逐渐成为主流。受疫情影响,以及直播带货等形式的助推,女性消费加速向线上转化,这将推动鲜花电商的发展。

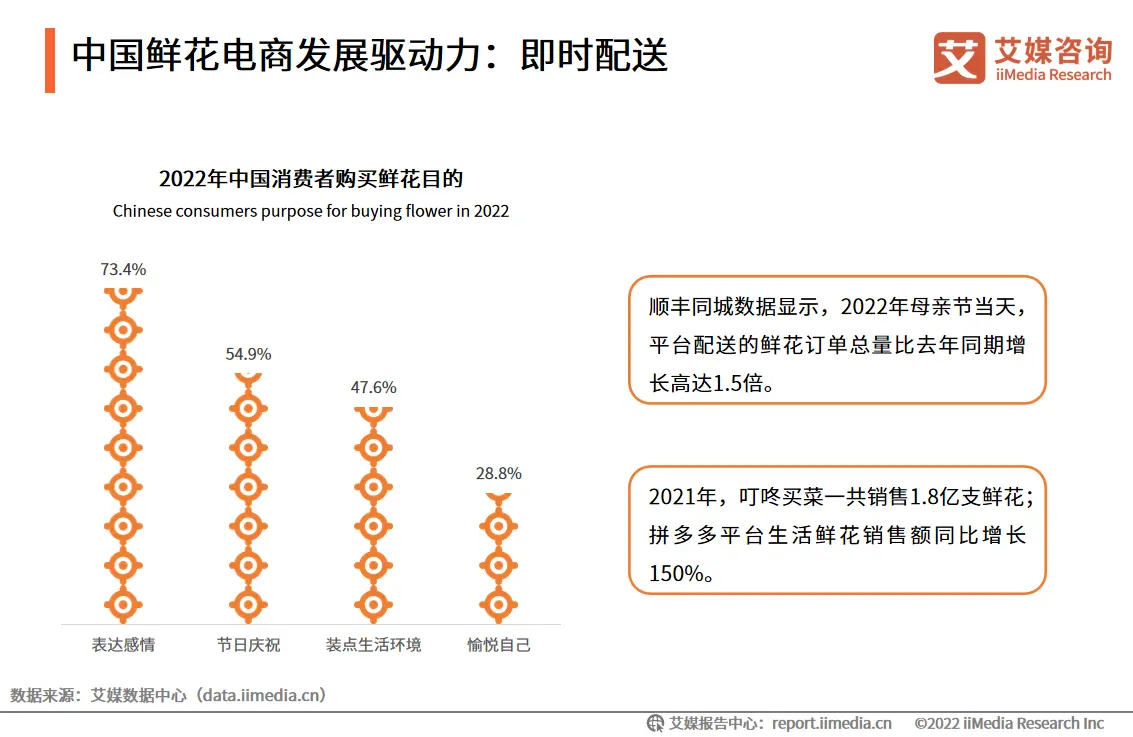

中国鲜花电商发展驱动力:即时配送

数据显示,超七成消费者购买鲜花的目的是为了表达感情。送花是人们表达情感的重要形式之一,在电商和物流加速普及和疫情影响的背景下,鲜花电商的发展迅速。例如,2022年母亲节,顺丰同城的鲜花订单总量增长高达1.5倍。

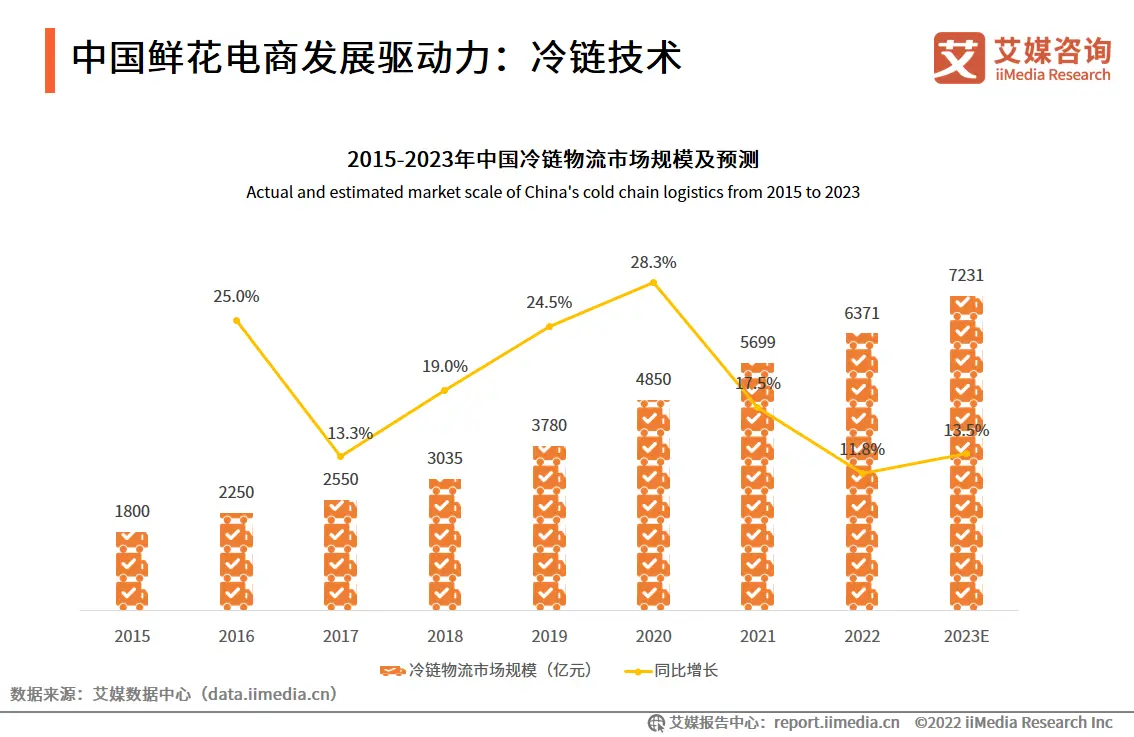

中国鲜花电商发展驱动力:冷链技术

冷链物流技术驱动预制菜市场发展,2022年中国冷链物流市场规模将达6371亿元,预计2023年达到7231亿元。艾媒咨询分析师认为,冷链物流保障了鲜花的新鲜度和品质,中国冷链物流市场规模不断扩大,有助于鲜花电商企业进行业务拓展。

中国鲜花电商市场规模

数据显示,2022年中国鲜花电商市场规模为1086.8亿元。艾媒咨询分析师认为,近年来,鲜花企业业务不断拓宽以及鲜花消费场景逐渐丰富,吸引了更多潜在消费者,未来几年,鲜花电商市场规模将有望继续扩大。

中国鲜花电商行业产业链

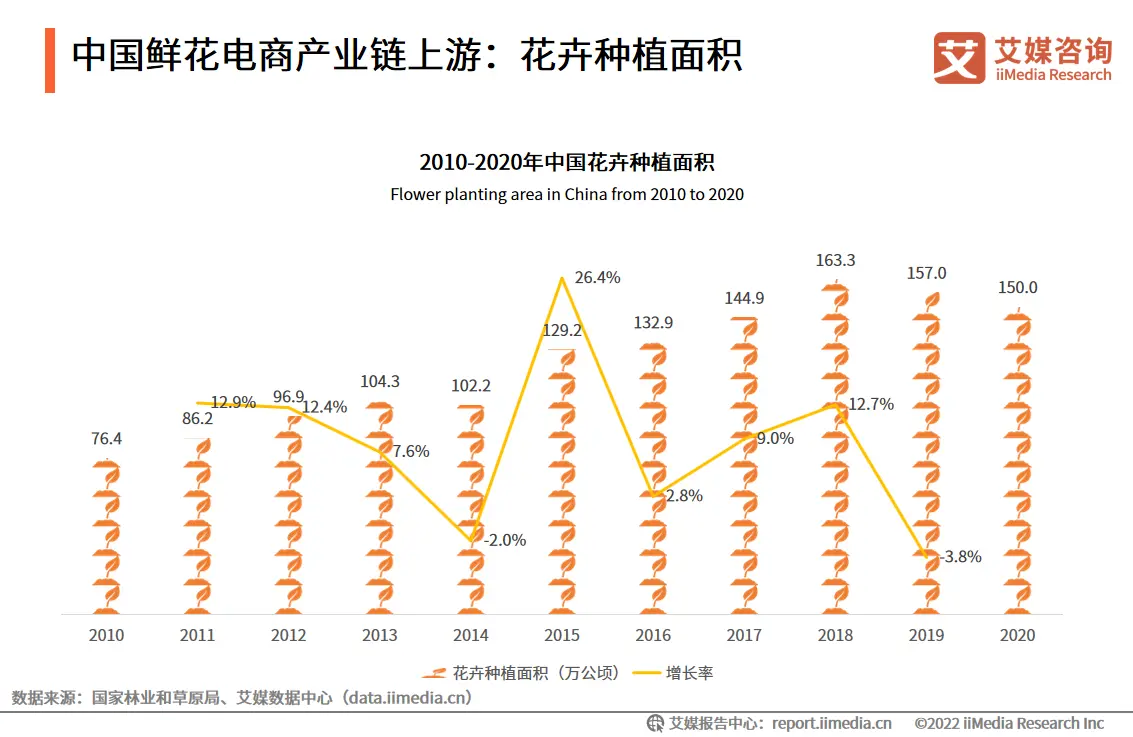

中国鲜花电商产业链上游:花卉种植面积

数据显示,2010-2018年,中国花卉种植面积总体呈现稳定增长态势。根据国家林业和草原局在第十届中国花博会新闻发布会上公布的数据,截至2020年年底,全国花卉种植面积达150余万公顷。受疫情影响,花卉种植面积有所下降。

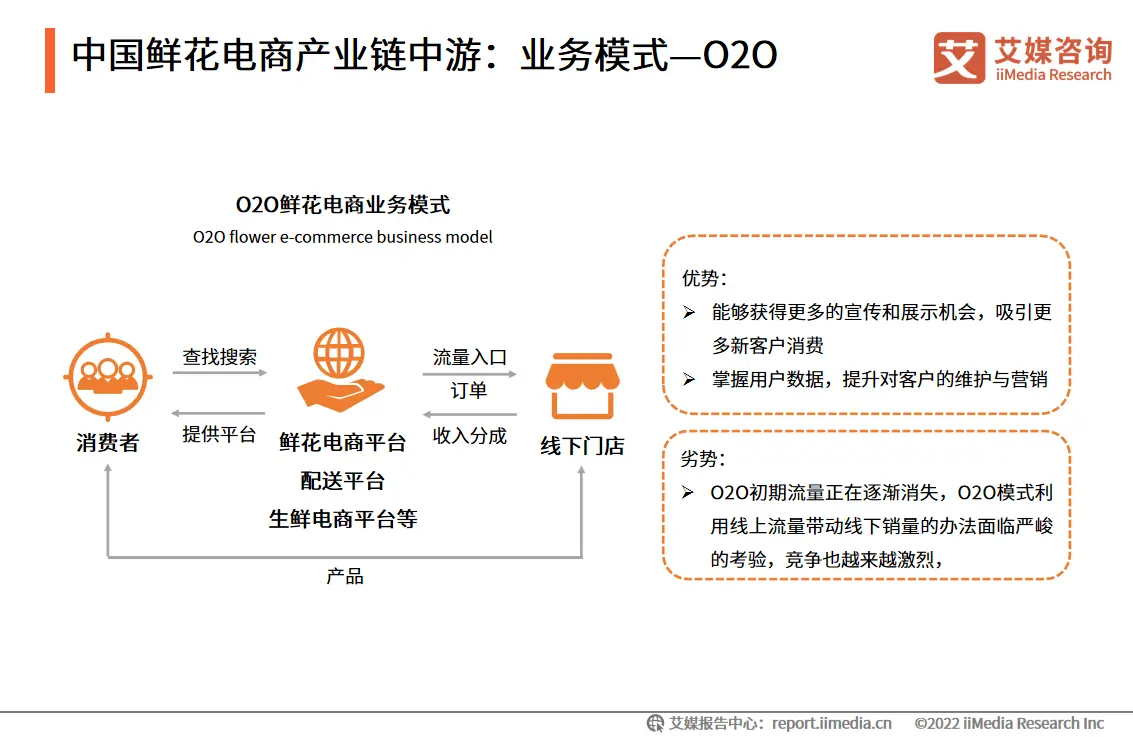

中国鲜花电商产业链中游:业务模式—O2O

O2O即线上电商平台与线下门店相结合。线下门店重资产,一般为鲜花电商与线下门店合作的形式,电商平台提供流量入口,与线下门店收入分成。O2O的鲜花电商企业通过订单差价、佣金获得利润。O2O业务是鲜花电商行业的主要盈利模式,但随着众多鲜花电商兴起,O2O转单模式的流量红利逐渐消失,鲜花电商企业的竞争会越来越激烈。

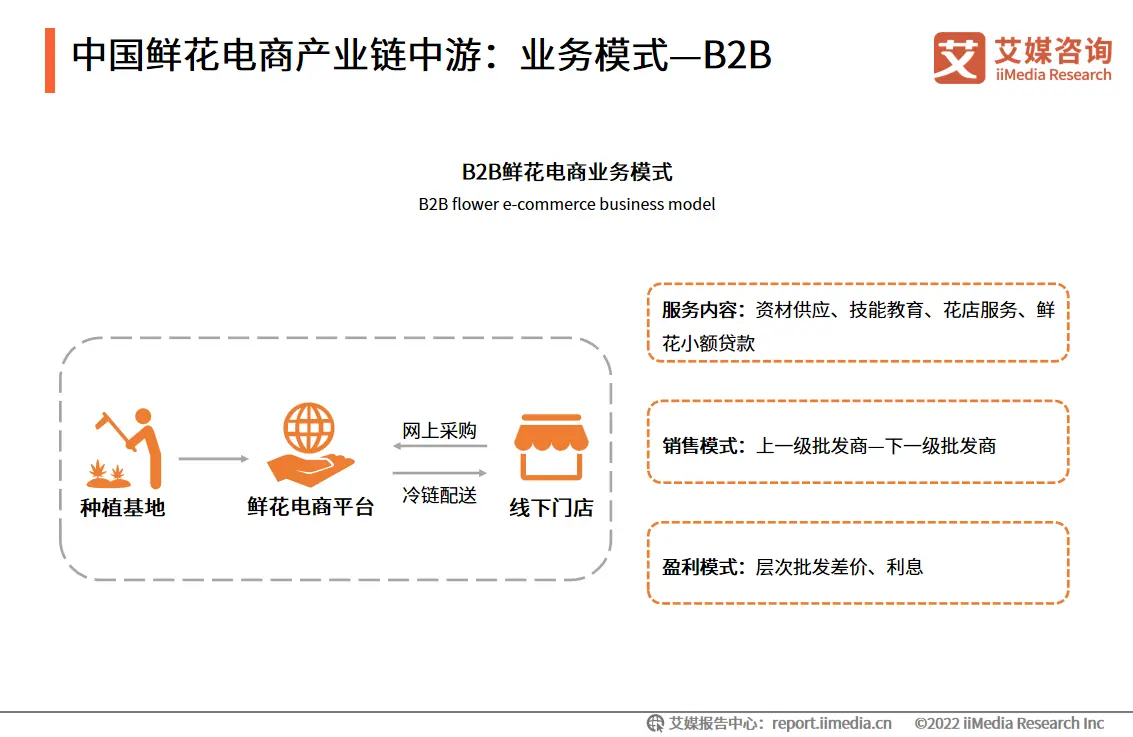

中国鲜花电商产业链中游:业务模式—B2B

B2B即平台对接上游种植基地,下游对接花店,为线下花店提供网上采购和线下冷链配送服务。B2B模式由于依赖对上下游商家的匹配,需要整合产业链的上游和中游流通环节。这个模式的难点在于,整合产业链需要巨大资本的投入,且下游的花店小而分散,平台需要有很好的整合能力,扭转花店的采购习惯。

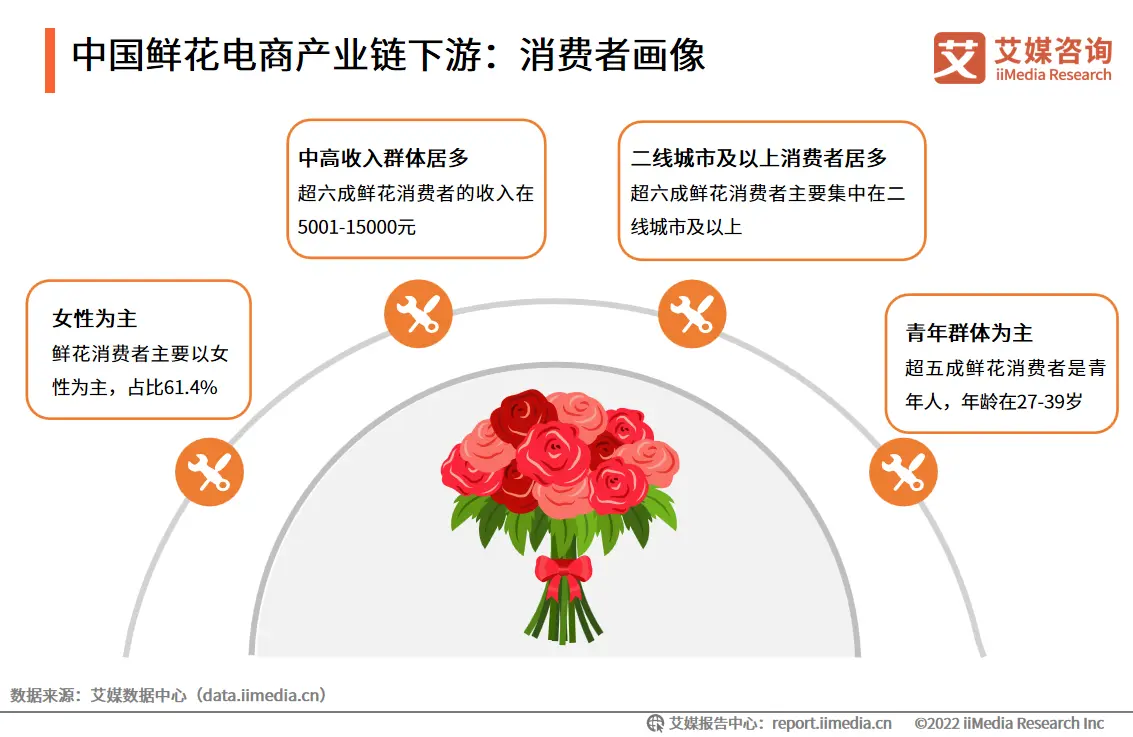

中国鲜花电商产业链下游:消费者画像

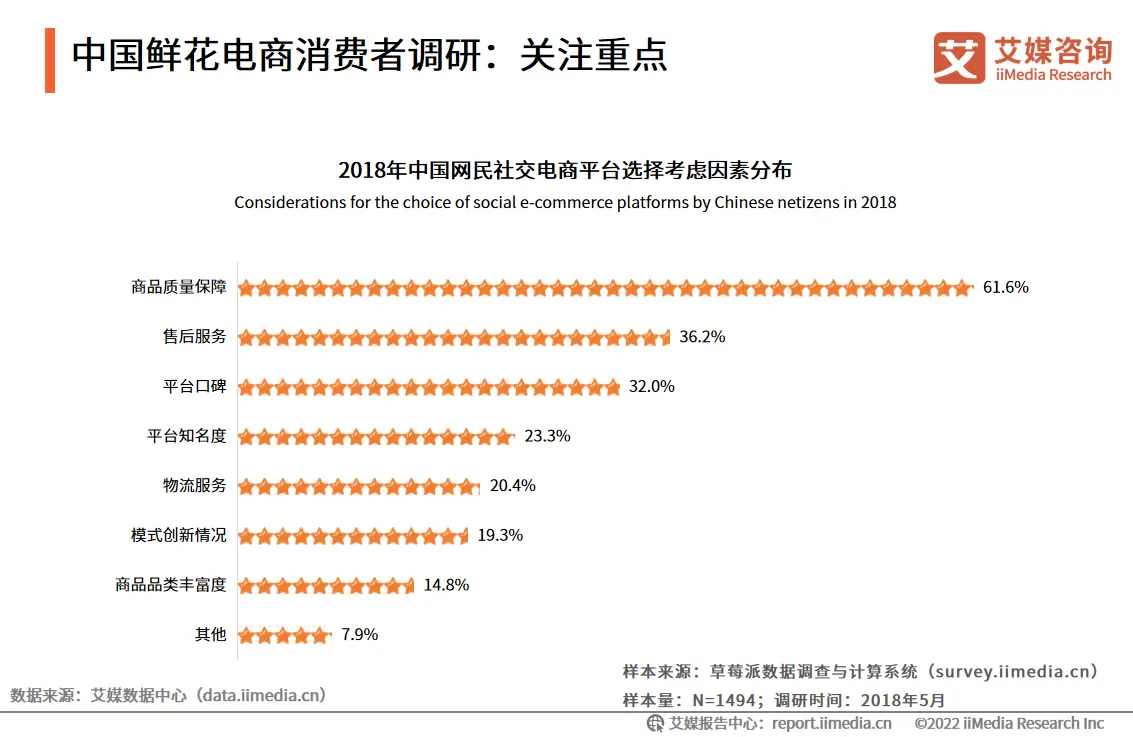

中国鲜花电商消费者调研:关注重点

iiMedia Research(艾媒咨询)数据显示,61.6%的受访中国网民表示选择社交电商平台时最为看重平台商品质量保障。售后服务(36.2%)和平台口碑(32.0%)也是受访网民平台选择主要考虑因素。

艾媒咨询分析师认为,虽然部分社交电商平台通过廉价特点吸引消费者,但消费升级趋势下,用户对商品质量和购物过程中服务质量重视程度更高。而满足用户以上需求需要平台具备较强的综合实力。

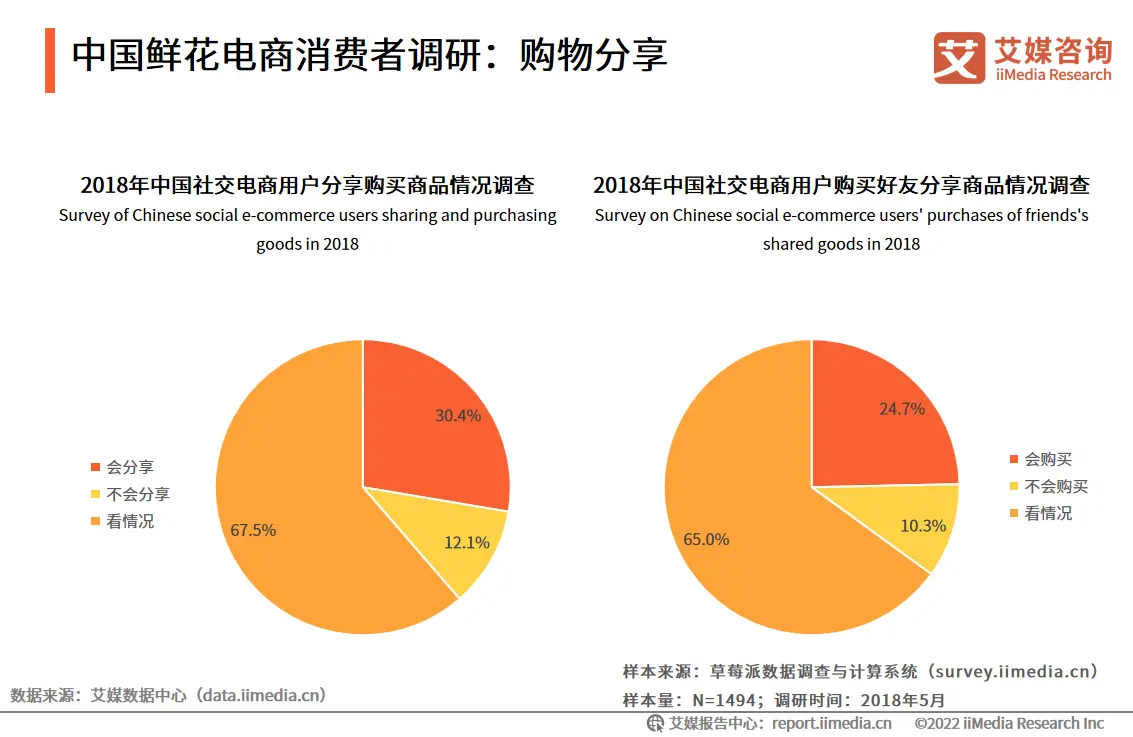

中国鲜花电商消费者调研:购物分享

iiMedia Research(艾媒咨询)数据显示,30.4%的受访中国社交电商用户表示会分享自己购买的商品到社交平台上。而表示不会购买好友分享到社交平台上商品的受访用户占比仅为10.3%。

艾媒咨询分析师认为,社交电商通过熟人网络传播的模式优势在于熟人的体验式消费体验和传播能更有效地为商品做背书,增强用户消费信心,因此会购买好友分享商品的用户占比较高。

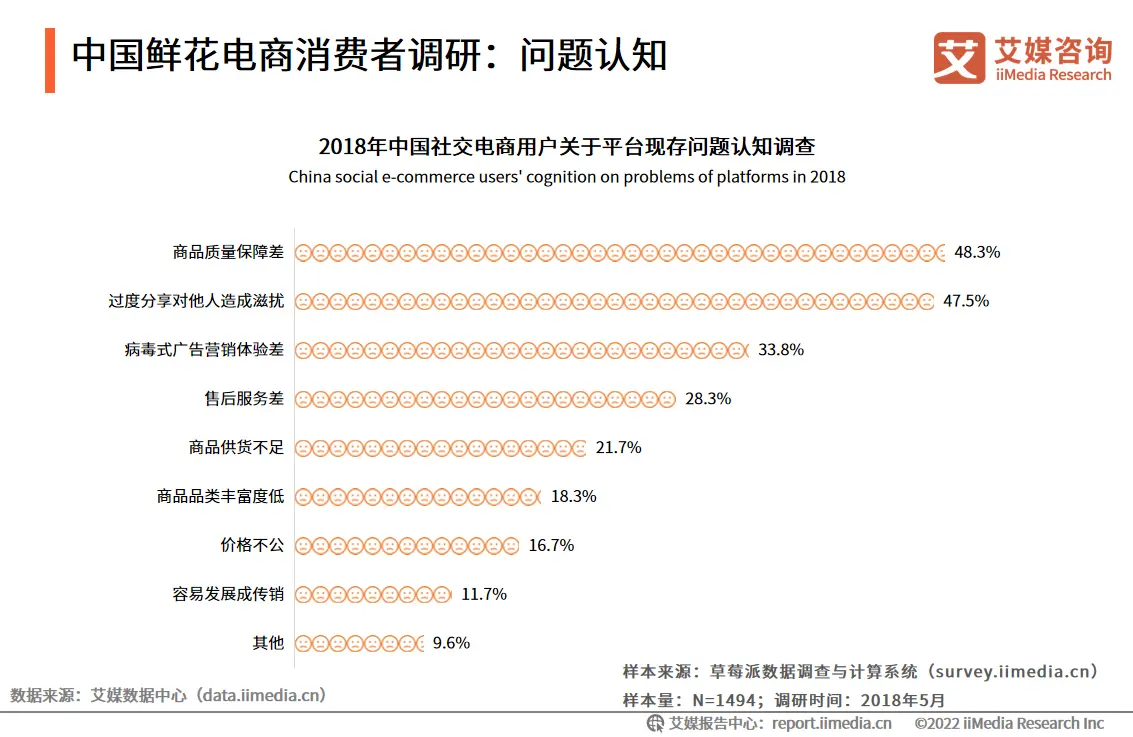

中国鲜花电商消费者调研:问题认知

iiMedia Research(艾媒咨询)数据显示,48.3%的受访用户认为商品质量保障差是目前社交电商平台存在的最大问题。社交电商平台目前仍处于快速增长时期,入局该领域的平台及商家较多,造成商品质量问题较多。同时,社交电商用户通过分享裂变增长的方式社交属性较弱,本质上仍是电商平台获流手段的拓展,容易导致其他消费者产生厌恶心理。

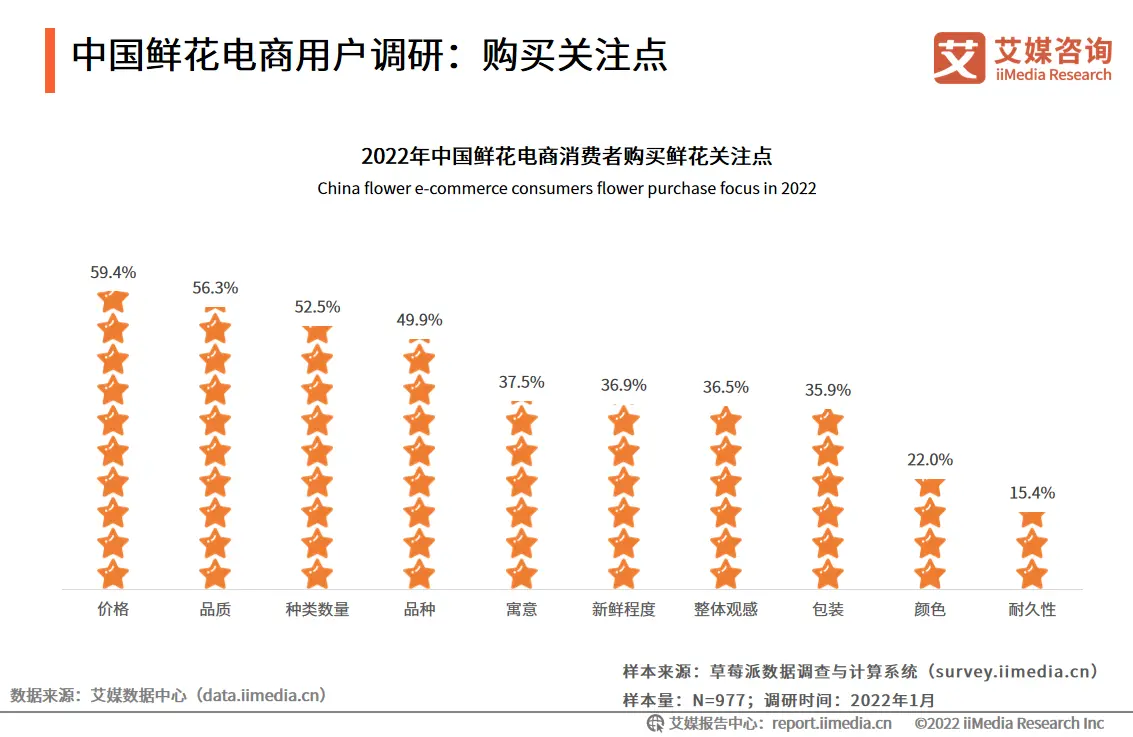

中国鲜花电商用户调研:购买关注点

iiMedia Research(艾媒咨询)调研数据显示,受访消费者在购买鲜花时,主要关注价格、品质、种类数量,分别占比为59.4%、56.3%、52.5%。艾媒咨询分析师认为,随着人均收入的提升以及鲜花创意包装的兴起,消费者更加看重鲜花的品质和价格,鲜花消费向高端化、品质化方向转变。

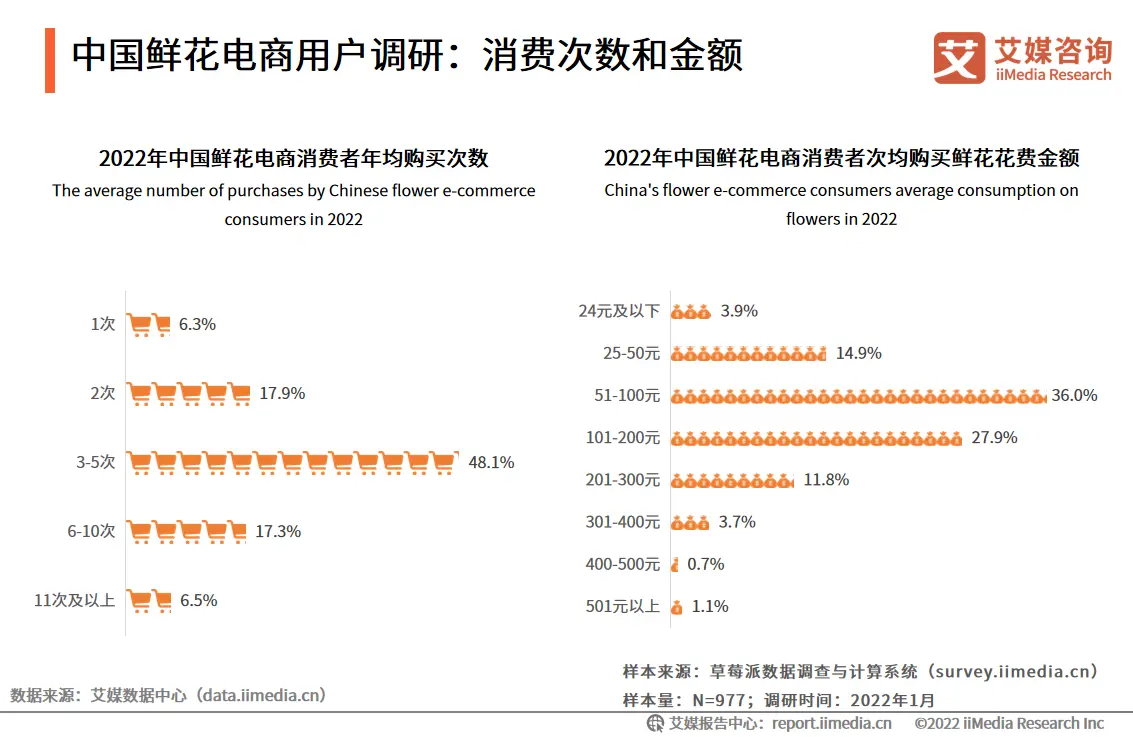

中国鲜花电商用户调研:消费次数和金额

iiMedia Research(艾媒咨询)调研数据显示,有48.1%的受访消费者年均购买鲜花次数在3-5次;超过六成受访消费者次均鲜花消费金额在50-200元之间。节日鲜花仍是主要消费场景,由于鲜花周期短,消费者的接受价格较低。随着鲜花培育和物流技术水平的提高,高品质的鲜花有助于拓宽鲜花的消费场景。

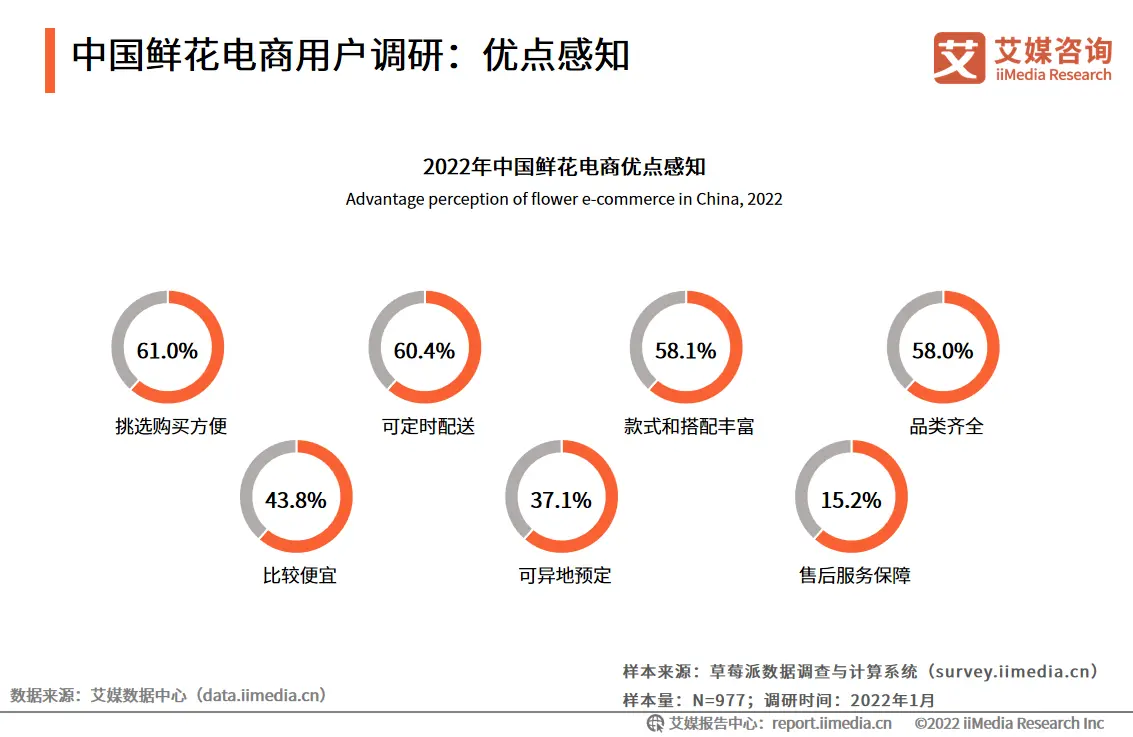

中国鲜花电商用户调研:优点感知

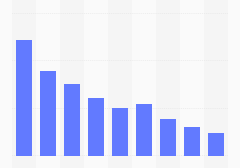

iiMedia Research(艾媒咨询)调研数据显示,在中国网民对鲜花电商优点的感知因素中,最多人考虑的是购买方便(61.0%)、其次是定时配送(60.4%)、搭配丰富和款式多(58.1%)、品类齐全(58.0%)、比较便宜(43.8%)、异地预购(37.1%)。

艾媒分析师认为,随着未来鲜花电商市场的进一步扩大,消费者会更加注重售后服务与保障。

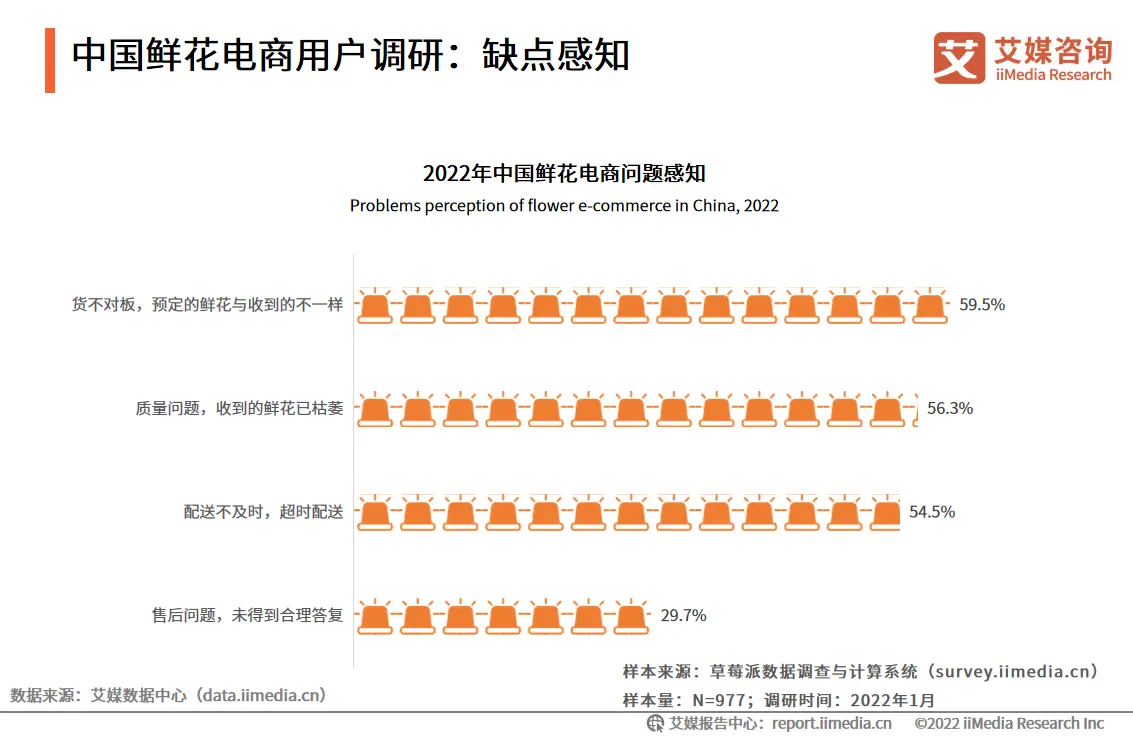

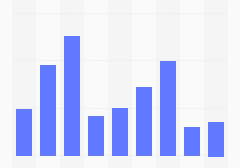

中国鲜花电商用户调研:缺点感知

iiMedia Research(艾媒咨询)调研数据显示,在中国网民对鲜花电商问题的感知因素中,有59.5%的受访消费者认为鲜花电商存在鲜花货不对板的现象,其次是质量问题(56.3%)、配送不及时(54.5%)、售后问题(29.7%)。

艾媒咨询分析师认为,鲜花电商企业应不断优化自己的供应链和服务体系,促进企业可持续发展,提高利润。

中国鲜花电商市场发展趋势(一)

鲜花市场同质化明显,精细化运营和供应链成为鲜花电商发展趋势所在

鲜花市场竞争力增强,市场同质化成为较为明显的问题之一。鲜花电商平台需找准自身定位,进行细化分类和精细化运营,在场景化消费方面进行垂直化分类,例如恋爱、婚庆、探病、家居等鲜花消费高频率、需求数量较多的场景。此外,随着鲜花电商营销玩法的不断变化,完善的供应链成为鲜花电商品牌发展的新方向。

鲜花电商全链条的升级,带动其他行业发展

鲜花消费是生活方式的体现,除了终端场景的品质体现,全链条的升级、转型也至关重要。鲜花电商企业在各方面的更新换代,都会给鲜花电商行业营造出更多新商机,促进鲜花电商行业的可持续发展,增加市场竞争力。随着花卉成为居民的日常消费品,由此衍生的经济体量巨大的鲜花产业已成为不容小觑的产业分支,鲜花电商的产业链不断延长,促进文旅、农旅快速发展,带动城市更新。

中国鲜花电商市场发展趋势(二)

鲜花消费正在逐年升温,家庭鲜花消费将成为鲜花市场新增长点

随着“悦己经济”和“她经济”的崛起,鲜花成为电商平台新增长点。年轻一代的女性消费者越发独立,在消费动机和产品选择上更注重“自我表达”,“让自己高兴”成为鲜花消费的着力点,鲜花电商企业应推出多样的消费模式满足女性消费的悦己需求。鲜花市场的需求逐渐增加,消费者对鲜花消费的意愿越来越强烈,鲜花消费正在逐年升温。除了节日鲜花消费,目前家庭鲜花消费市场也在迅速成长,未来有望成为鲜花市场新的增长点。

“互联网+鲜花”的普及推动了传统鲜花零售方式的改变,各大企业纷纷加入鲜花电商赛道

由于受到疫情影响,鲜花销售也由线下迁移到线上。在此背景下,各大电商平台纷纷布局,鲜花市场成为众多电商平台角逐的新战场。“互联网+鲜花”的普及推动了传统鲜花零售方式的改变,鲜花电商逐渐成为新零售格局。鲜花电商企业要充分融合互联网新技术与新模式,进行数字化转型。此外,各大互联网平台如淘宝、京东等率先上线鲜花自营业务。叮咚买菜、每日优鲜、盒马鲜生等生鲜食品品牌也加入了赛道。

本文内容节选自艾媒咨询发布的《艾媒咨询|2022-2023年中国鲜花电商市场发展研究报告》,完整版报告共76页,点击文末下方链接可直达完整版报告。

报告目录:

一、中国鲜花电商行业发展背景分析

1.中国鲜花电商行业发展背景:移动电商数据

2.中国鲜花电商行业发展背景:社交电商发展迅速

3.中国鲜花电商行业发展背景:传统电商发展瓶颈

4.中国鲜花电商行业发展背景:传统电商与社交电商对比

5.中国鲜花电商行业发展背景:鲜花电商发展快速

6.中国鲜花电商行业发展背景:鲜花电商发展历程

7.中国鲜花电商行业发展背景:“悦己经济”升温

8.中国鲜花电商行业发展驱动力:政策因素

9.中国鲜花电商行业发展驱动力:经济因素(一)

10.中国鲜花电商行业发展驱动力:经济因素(二)

11.中国鲜花电商行业发展驱动力:社会因素(一)

12.中国鲜花电商行业发展驱动力:社会因素(二)

13.中国鲜花电商行业发展驱动力:技术因素(一)

14.中国鲜花电商行业发展驱动力:技术因素(二)

15.中国鲜花电商行业市场规模

16.中国鲜花电商行业发展痛点

二、中国鲜花电商行业产业链及核心数据分析

1.中国鲜花电商行业产业链

2.中国鲜花电商产业链上游:种子

3.中国鲜花电商产业链上游:花卉种植面积

4.中国鲜花电商产业链中游:企业注册量

5.中国鲜花电商产业链中游:业务模式分析—O2O

6.中国鲜花电商产业链中游:业务模式分析—B2B

7.中国鲜花电商产业链中游:业务模式分析—B2C

8.中国鲜花电商产业链中游:主要鲜花电商对比

9.中国鲜花电商产业链下游:消费者画像

10.中国鲜花电商投融资数据监测

三、中国鲜花电商消费者调研分析

1.中国鲜花电商消费者调研:用户画像

2.中国鲜花电商消费者调研:电商平台使用类型

3.中国鲜花电商消费者调研:优劣势认知

4.中国鲜花电商消费者调研:关注重点

5.中国鲜花电商消费者调研:购物情况

6.中国鲜花电商消费者调研:复购情况

7.中国鲜花电商消费者调研:购物分享

8.中国鲜花电商消费者调研:分享态度

9.中国鲜花电商消费者调研:问题认知

10.中国鲜花电商消费者调研:购买渠道

11.中国鲜花电商消费者调研:鲜花关注点

12.中国鲜花电商消费者调研:消费次数和金额

13.中国鲜花电商消费者调研:消费者感受

14.中国鲜花电商消费者调研:优点感知

15.中国鲜花电商消费者调研:缺点感知

四、中国鲜花电商行业典型案例分析

1.中国鲜花电商行业典型案例:roseonly(一)

2.中国鲜花电商行业典型案例:roseonly(二)

3.中国鲜花电商行业典型案例:roseonly(三)

4.中国鲜花电商行业典型案例:FLOWERPLUS花加(一)

5.中国鲜花电商行业典型案例:FLOWERPLUS花加(二)

6.中国鲜花电商行业典型案例:FLOWERPLUS花加(三)

7.中国鲜花电商行业典型案例:花点时间(一)

8.中国鲜花电商行业典型案例:花点时间(二)

9.中国鲜花电商行业典型案例:花点时间(三)

10.中国鲜花电商行业典型案例:野兽派(一)

11.中国鲜花电商行业典型案例:野兽派(二)

12.中国鲜花电商行业典型案例:野兽派(三)

13.中国鲜花电商行业典型案例:春舞枝(一)

14.中国鲜花电商行业典型案例:春舞枝(二)

15.中国鲜花电商行业典型案例:春舞枝(三)

五、中国鲜花电商行业发展趋势分析

1.中国鲜花电商发展趋势(一)

2.中国鲜花电商发展趋势(二)

图表

图表1:2015-2023年中国移动电商用户规模及预测

图表2:2018-2023年中国移动电商市场交易额及预测

图表3:2015-2025年中国社交电商市场交易规模及预测

图表4:1952年-2021年中国社会消费品零售总额

图表5:2011-2020年中国电子商务交易额及增长率

图表6:1978-2021年中国居民人均可支配收入

图表7:2022年中国消费者购买鲜花目的

图表8:2015-2023年中国冷链物流市场规模及预测

图表9:2017-2021年中国网络支付用户规模及使用率

图表10:2016-2025年中国鲜花电商市场规模及预测

图表11:中国鲜花电商发展痛点

图表12:2014-2021年中国花卉植物种子进出口额

图表13:2010-2020年中国花卉种植面积

图表14:2014-2022年中国鲜花电商企业注册量

图表15:O2O鲜花电商业务模式

图表16:B2B鲜花电商业务模式

图表17:2018年中国社交电商用户性别分布

图表18:2018年中国社交电商用户年龄分布

图表19:2018年中国社交电商用户月收入分布

图表20:2018年中国网民现阶段偏好使用电商平台类型分布

图表21:2018年中国网民未来倾向使用电商平台类型分布

图表22:2018年中国网民关于社交电商相较传统电商优势认知调查

图表23:2018年中国网民关于社交电商相较传统电商劣势认知调查

图表24:2018年中国网民社交电商平台选择考虑因素分布

图表25:2018年中国社交电商用户近期(过去一年内)使用社交电商平台购物情况调查

图表26:2018年中国社交电商用户相同平台复购情况调查

图表27:2018年中国社交电商用户分享购买商品情况调查

图表28:2018年中国社交电商用户购买好友分享商品情况调查

图表29:2018年中国社交电商用户关于礼物分享模式态度调查

图表30:2018年中国社交电商用户关于平台现存问题认知调查

图表31:2022年中国鲜花电商消费者购买渠道

图表32:2022年中国鲜花电商消费者购买鲜花关注点

图表33:2022年中国鲜花电商消费者年均购买次数

图表34:2022年中国鲜花电商消费者次均购买鲜花花费金额

图表35:2022年中国鲜花电商消费鲜花包装偏好

图表36:2022年中国鲜花电商消费者对鲜花感受

图表37:2022年中国鲜花电商优点感知

图表38:2022年中国鲜花电商问题感知

图表39:roseonly发展历程

图表40:roseonly产品分类

图表41:roseonly商业模式

图表42:FLOWERPLUS花加供应链模式

图表43:FLOWERPLUS花加物流配送

图表44:FLOWERPLUS花加商业模式

图表45:花点时间营销策略

图表46:花点时间供应链

图表47:野兽派跨界联名

图表48:春舞枝发展历程

图表49:春舞枝商业模式

Comment:

Figure 1 :Actual and estimated China mobile e-commerce user scale from 2015 to 2023

Figure 2 :Actual and estimated transaction volume of China's mobile e-commerce market from 2018 to 2023

Figure 3 :Actual and estimated China social e-commerce transaction scale from 2015 to 2025

Figure 4 :Total retail sales of social consumer goods in China from 1952 to 2021

Figure 5 :E-commerce transaction volume and growth rate in China from 2011 to 2020

Figure 6 :Per capita disposable income of Chinese residents from 1978 to 2021

Figure 7 :Chinese consumers purpose for buying flower in 2022

Figure 8 :Actual and estimated market scale of China's cold chain logistics from 2015 to 2023

Figure 9 :China's online payment user scale and usage rate from 2017 to 2021

Figure 10 :Actual and estimated market scale of flower e-commerce from 2016 to 2025

Figure 11 :Problems of flower e-commerce in China

Figure 12 :Import and export volume of seeds of flowers and plants in China from 2014 to 2021

Figure 13 :Flower planting area in China from 2010 to 2020

Figure 14 :The number of Chinese flower e-commerce enterprise registrations from 2014 to 2022

Figure 15 :O2O flower e-commerce business model

Figure 16 :B2B flower e-commerce business model

Figure 17 :Gender distribution of social e-commerce users in China in 2018

Figure 18 :Age distribution of social e-commerce users in China in 2018

Figure 19 :Monthly distribution of social e-commerce users in China in 2018

Figure 20 :In 2018, Chinese netizens prefer to use the type distribution of e-commerce platforms at this stage

Figure 21 :Chinese netizens tend to use e-commerce platform types in the future in 2018

Figure 22 :Survey on the Cognitive Perception of Social E-commerce compared to Traditional E-commerce by Chinese Netizens in 2018

Figure 23 :Survey on the Disadvantages of Social E-commerce compared with Traditional E-commerce by Chinese Netizens in 2018

Figure 24 :Considerations for the choice of social e-commerce platforms by Chinese netizens in 2018

Figure 25 :A 2018 survey of Chinese social e-commerce users who recently used social e-commerce platforms to shop in the past year

Figure 26 :In 2018, China's social e-commerce users repurchased on the same platform

Figure 27 :Survey of Chinese social e-commerce users sharing and purchasing goods in 2018

Figure 28 :Survey on Chinese social e-commerce users' purchases of friends's shared goods in 2018

Figure 29 :Survey on the attitude of Chinese social e-commerce users on gift sharing in 2018

Figure 30 :China social e-commerce users' cognition on problems of platforms in 2018

Figure 31 :China flower e-commerce consumer purchase channels in 2022

Figure 32 :China flower e-commerce consumers flower purchase focus in 2022

Figure 33 :The average number of purchases by Chinese flower e-commerce consumers in 2022

Figure 34 :China's flower e-commerce consumers average consumption on flowers in 2022

Figure 35 :Preference packaging of flowers by Chinese consumers in 2022

Figure 36 :China's flower e-commerce consumers feel about flowers in 2022

Figure 37 :Advantage perception of flower e-commerce in China, 2022

Figure 38 :Problems perception of flower e-commerce in China, 2022

Figure 39 :Development history of roseonly

Figure 40 :Product classification of roseonly

Figure 41 :Business model of roseonly

Figure 42 :Supply chain model of FLOWERPLUS

Figure 43 :Logistic distribution of FLOWERPLUS

Figure 44 :Business model of FLOWERPLUS

Figure 45 :Marketing strategy of REFLOWER

Figure 46 :Supply chain of REFLOWER

Figure 47 :Beast crossover co-branding

Figure 48 :Development history of CWZ

Figure 49 :Business model of CWZ

艾媒咨询|2022-2023年中国鲜花电商市场发展研究报告

在消费升级的大环境下,消费者越来越注重精神层面的需求,且随着“悦己经济”和“她经济”的快速发展,鲜花逐渐成为生活中必不可少的必需品。数据显示,2021年中国鲜花电商市场规模为1220.5亿元,预计2022年达1831.9亿元。

关于艾媒咨询

iiMedia Research(艾媒咨询)始于2007年,是全球新经济产业第三方数据挖掘和分析机构,国家高新科技企业,拥有独立研发并具有自主知识产权的全球大数据监测系统。 秉承“用数据让所有决策都有依据”的使命,艾媒咨询聚焦新技术、新消费及新业态,通过“大数据挖掘+研究分析”双引擎,以市场地位、消费洞察、商业趋势研究为核心,服务客户的整个成长周期。iiMedia Ranking(艾媒金榜)是艾媒咨询旗下中国新消费品牌评价机构,依托iiMeval大数据评价模型,为消费者提供客观的品牌信息及购物消费指南。

艾媒咨询通过深度大数据挖掘与分析,输出有数据、有观点、有理论支撑的大数据研究成果,每年公开或定制发布新经济前沿报告超过2000份,覆盖了食品、饮品、餐饮、家电、家装、汽车、鞋服、医药、美妆、宠物、母婴、信创、数娱、金融等行业及国潮经济、跨境电商、夜间经济、冰雪经济、低空经济、商业航天、人工智能、智能制造等新质生产力业态。艾媒咨询的数据报告、榜单、分析师观点平均每天被超过100家全球主流媒体、1500家(个)自媒体与行业KOL引用,覆盖语言类型包括中、英、日、法、意、德、俄、阿约二十种主流官方版本。

艾媒是中国科协九大代表优秀重点研究项目承担单位、广东省大数据骨干培育企业、广州市创新标杆企业、广州市首批人工智能入库企业、广州市“两高四新”企业。基于公司独立自主研发的“中国移动互联网大数据挖掘与分析系统(CMDAS)” (广东省科技计划重大专项,项目编号:2016B010110001) ,艾媒建立了面向全球的宏观数据、商业趋势、市场进入、竞争情报、商情舆情、消费行为、销售数据及营销效果等多维度的线上、线下大数据监测与分析体系,累计成功为超过3800家政企机构提供常年大数据咨询服务。艾媒也是广州市建设国家级科技思想库研究课题、广州市先进制造业创新发展项目等重大课题的承担单位。