艾媒咨询|2024-2025年中国新式茶饮行业发展现状与消费趋势调查分析报告

随着中国新式茶饮市场空间逐渐饱和,行业进入存量竞争阶段,品牌内卷程度加剧。除了采取降价策略,各企业通过开拓品类、创新营销、品牌出海等多元手段寻求破局。截至2023年9月末,蜜雪冰城海外门店已有4000家;2024年7月,喜茶、霸王茶姬陆续亮相巴黎,为奥运助力,借助国际赛事营销提升全球影响力。2024

报告节选

报告目录

随着中国新式茶饮市场空间逐渐饱和,行业进入存量竞争阶段,品牌内卷程度加剧。除了采取降价策略,各企业通过开拓品类、创新营销、品牌出海等多元手段寻求破局。截至2023年9月末,蜜雪冰城海外门店已有4000家;2024年7月,喜茶、霸王茶姬陆续亮相巴黎,为奥运助力,借助国际赛事营销提升全球影响力。2024年8月,茶颜悦色在长沙开出首家零食生活杂货店,零售生意成为新式茶饮品牌竞争的新阵地。iiMedia Research(艾媒咨询)数据显示,预计未来几年中国新式茶饮市场规模将维持小幅但稳定的增长态势,到2028年有望突破4000亿元。(《艾媒咨询 | 2024-2025年中国新式茶饮行业发展现状与消费趋势调查分析报告》完整高清PDF版共75页,可点击文章底部报告下载按钮进行报告下载)

With the gradual saturation of China's new tea drink market, the industry has entered the stage of stock competition, and brand competition has intensified. In addition to price cuts, companies seek changes by developing new products, innovative marketing, and going to sea. By the end of September 2023, MIXUE has 4,000 overseas stores; In July 2024, HEYTEA and CHAGEE appeared in Paris to enhance their global influence with the help of Olympic marketing. In August 2024, CHAYANYUESE opened a snack grocery store, and the retail business has become a new frontier in the competition for new tea brands. iiMedia Research data show that it is expected that in the next few years, the size of China's new tea market will maintain a small growth, and is expected to exceed 400 billion yuan by 2028.(“iiMedia Report | Investigation and Analysis of China's New Tea Industry Development Status and Consumption Trends from 2024 to 2025” full version has 75 pages, please click the download button at the bottom of the article to download the report)

核心观点

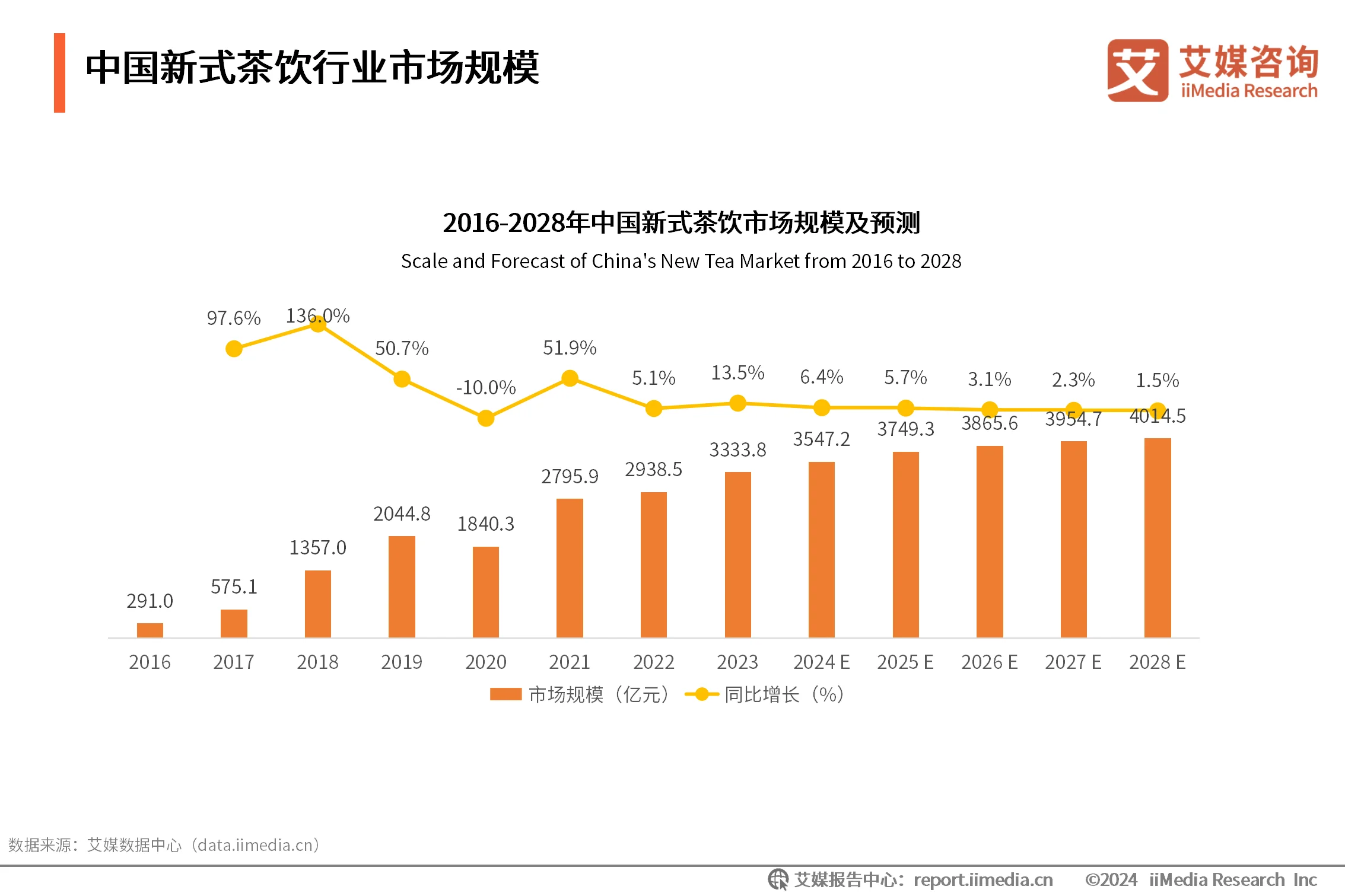

2024年新式茶饮市场规模将达3547.2亿元,2028年有望突破4000亿元

iiMedia Research(艾媒咨询)数据显示,2024年中国新式茶饮市场规模将达到3547.2亿元,市场空间逐渐饱和,行业内各品牌进入存量竞争阶段,预计未来几年中国新式茶饮市场规模将维持小幅但稳定的增长态势,到2028年有望突破4000亿元。

新式茶饮消费者粘性较高、购买频繁,价格接受度集中在11-20元

iiMedia Research(艾媒咨询)数据显示,新式茶饮消费者粘性较高、购买较为频繁,每周购买2次及以上占比达87.9%;多数消费者最高接受单价区间在11-20元,占比达74.1%。消费者喜好的前两类茶饮类别,分别是水果茶系列(42.6%)、奶茶系列(42.1%)。

消费者需求持续上涨,新式茶饮行业竞争持续加剧

iiMedia Research(艾媒咨询)数据显示,2024年有26.0%的中国新式茶饮消费者表示未来消费频率将变高,消费频率减少的消费者仅占7.7%,消费者的需求将持续上涨。新式茶饮行业的企业居多,且行业内品牌正加速扩张的步伐,促使行业竞争持续加剧。

以下为报告内容节选:

(节选)第一章 中国新式茶饮行业发展背景

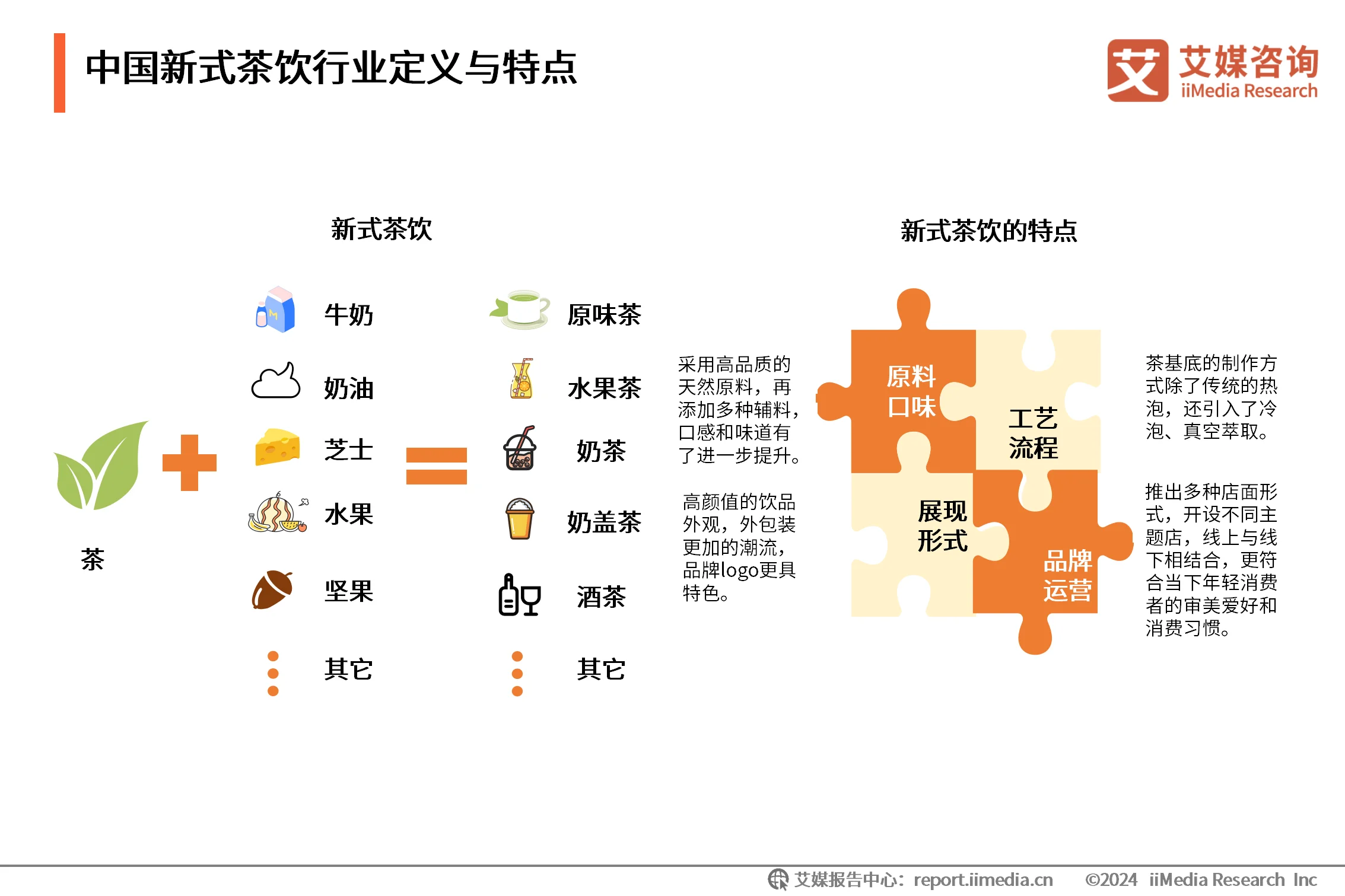

中国新式茶饮行业定义与特点

中国新式茶饮是一种结合传统茶文化与现代消费趋势的创新饮品,以其多样化的口味、健康理念、时尚包装、社交属性等特点,迅速受到年轻消费者的喜爱,并在国内市场迅速扩张,成为现代生活中一种流行的饮品选择。新式茶饮为现制饮品,通常以茶叶为主原料,辅以用不同萃取方式所提取的浓缩液,可根据消费者的偏好添加牛奶、奶油、芝士、水果、坚果以及各种小料进行调制。

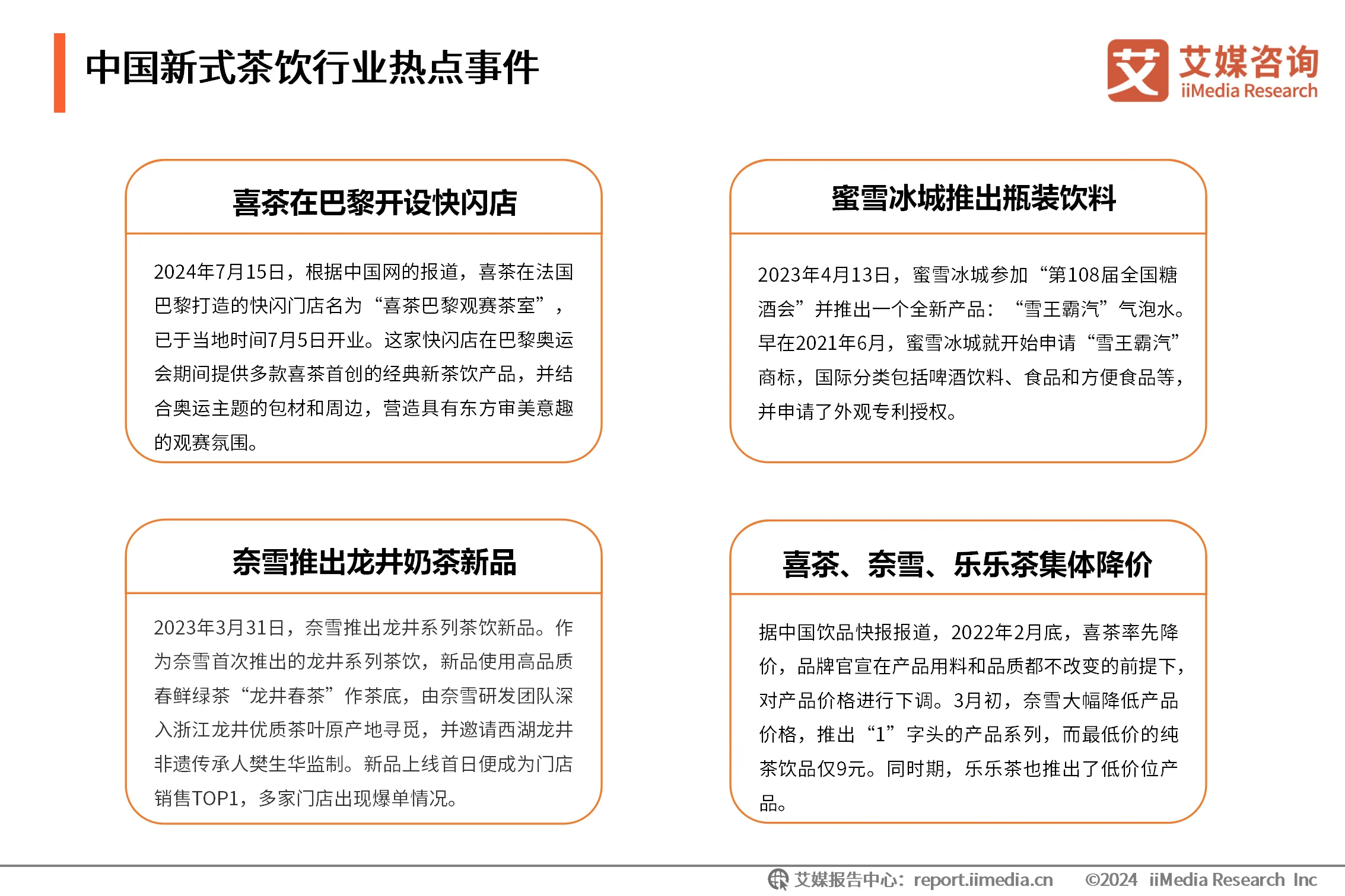

中国新式茶饮行业热点事件

中国新式茶饮行业市场规模

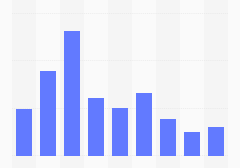

iiMedia Research(艾媒咨询)数据显示,预计2024年中国新式茶饮市场规模将达3547.2亿元,同比增长6.4%。新式茶饮行业已从初期的快速扩张、激烈争夺份额的“跑马圈地”阶段过渡至注重精细化运营的存量竞争新阶段。新式茶饮产品同质化现象突出,行业内卷加剧,市场空间趋于相对饱和状态,预计未来几年中国新式茶饮市场规模将维持小幅但稳定的增长态势,到2028年有望突破4000亿元。

(节选)第二章 中国新式茶饮行业产业链分析

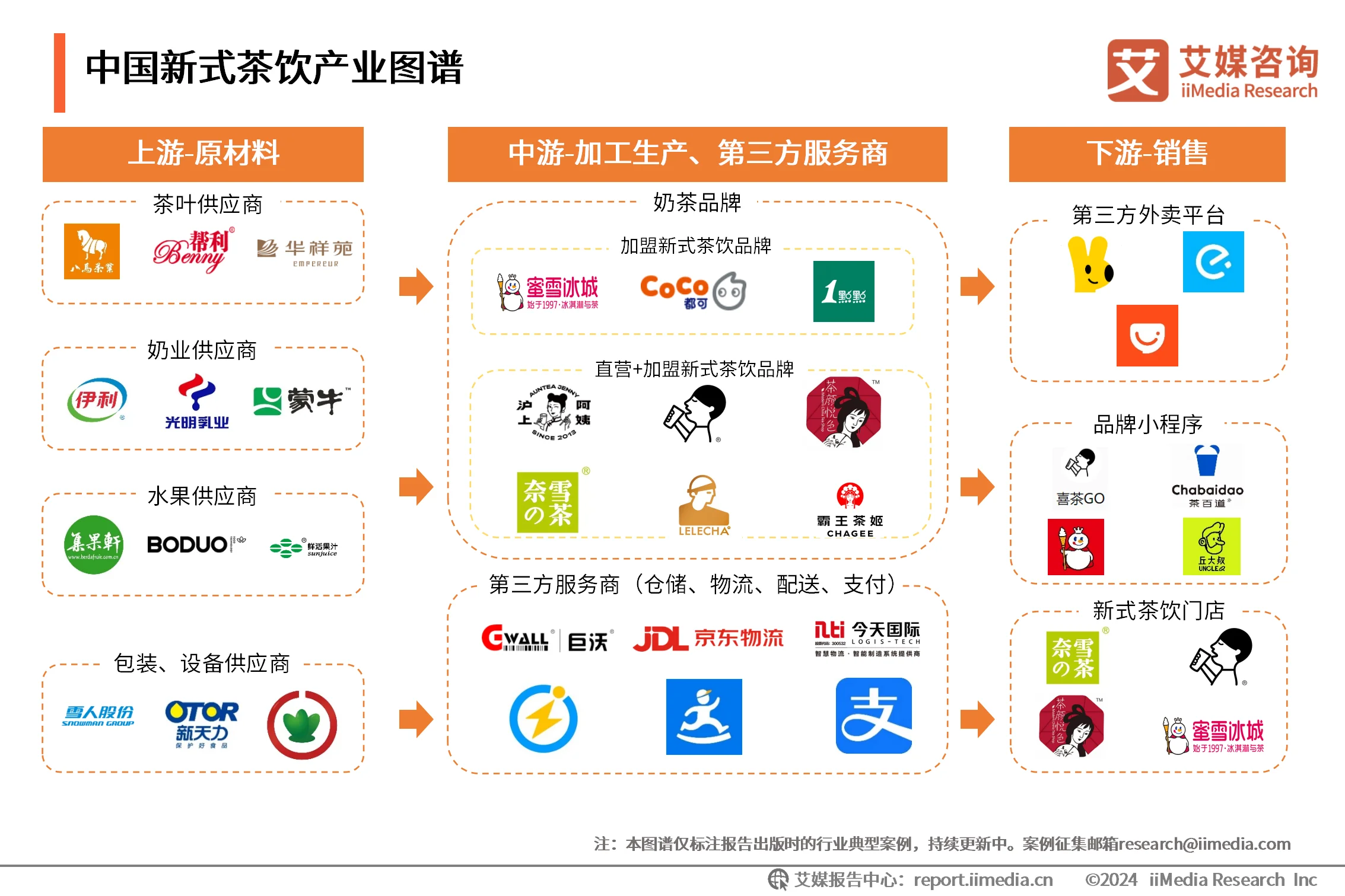

中国新式茶饮产业图谱

中国新式茶饮行业品牌竞争格局(一)

从品牌数和门店分布数量上来看,中国新式茶饮行业竞争格局呈金字塔型。蜜雪冰城以超过10000家门店领先,门店数量在5000-10000家的品牌定位均为大众价格带,如古茗、茶百道、沪上阿姨等。随着门店数减少,品牌数量急剧增加,特别是在50-200家门店区间的长尾中小品牌数量较多,反映出新式茶饮市场内中小品牌的激烈竞争。

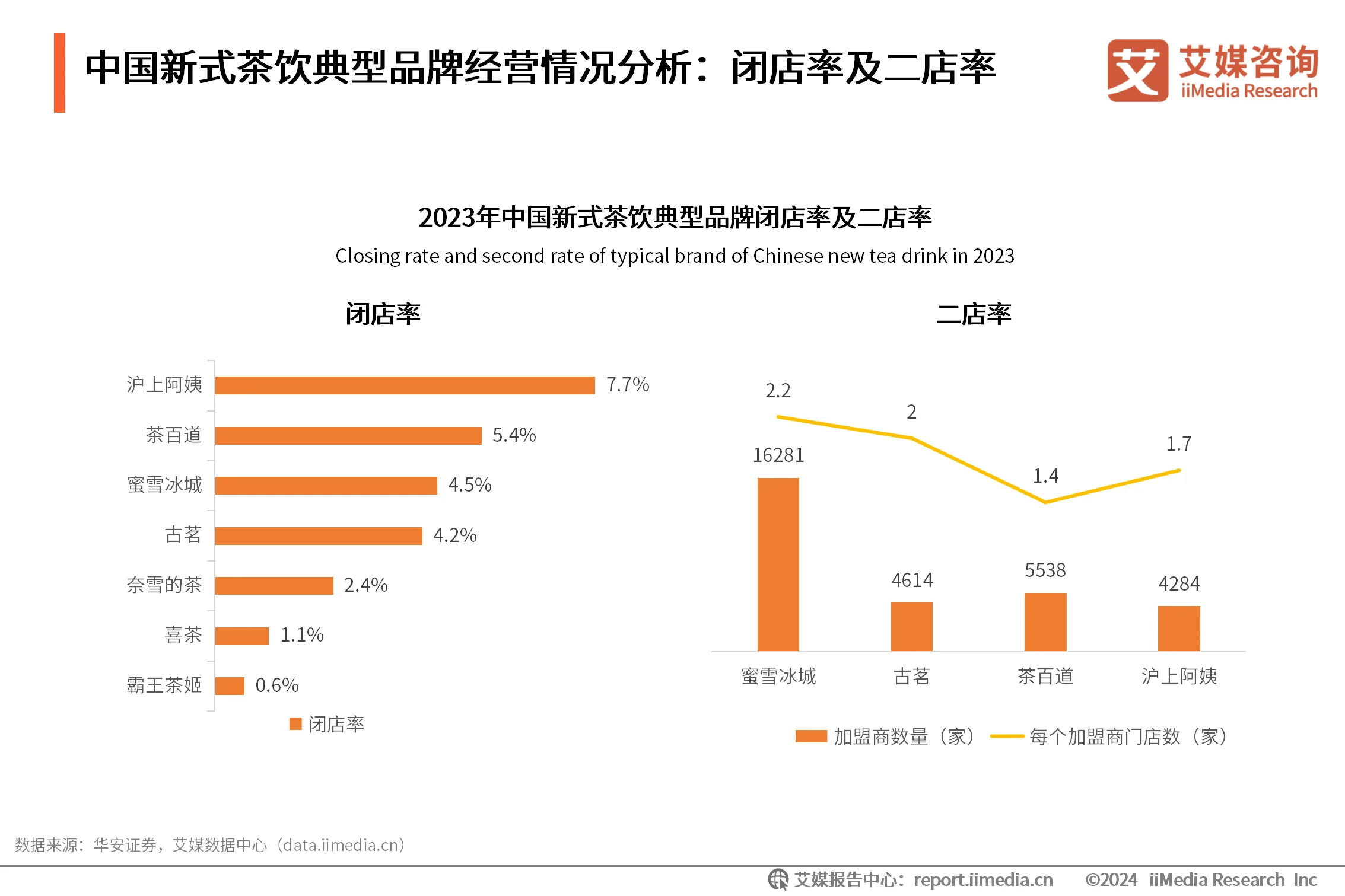

中国新式茶饮典型品牌经营情况分析:闭店率及二店率

从闭店率情况来看,除沪上阿姨和茶百道之外,主流品牌的闭店率均低于5%,整体数据较为健康。从二店率情况来看,蜜雪冰城及古茗的二店率在行业内较高,体现加盟商的较高认可度。

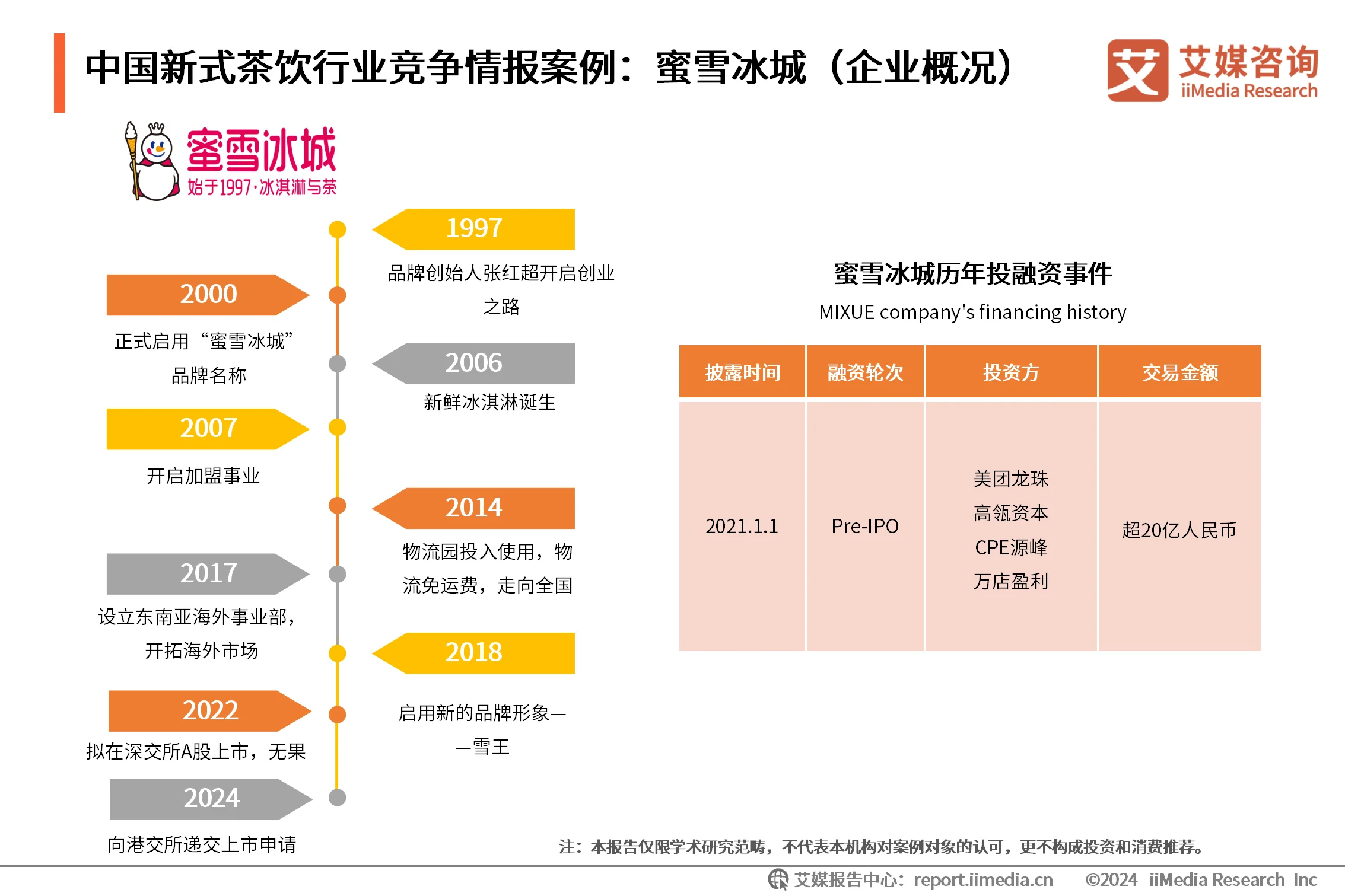

中国新式茶饮行业竞争情报案例:蜜雪冰城(企业概况)

蜜雪冰城创于1997年,是一个专为年轻人打造新鲜冰淇淋与茶饮的全国连锁品牌,自创立以来,坚持高质低价原则,确立了“让全球每个人享受高质平价的美味”的经营使命。截至2024年7月,蜜雪冰城已经在268个城市拥有34888家门店。

中国新式茶饮行业竞争情报案例:喜茶(产品创新)(一)

喜茶HEYTEA成立于2012年,是一个高端新式茶饮品牌。截止到2024年7月,喜茶已经在311个城市拥有4301家门店。作为中高端新式茶饮品牌代表之一的喜茶,在2022年将产品价格下调,在微信端的“喜茶GO”小程序里,也新增了“要简单”“要平价”两个类目,主打10-20元区间的平价奶茶。

喜茶的产品研发能力不断提升,持续打造爆款。2023年果茶系列经典依旧,如酷黑莓桑、喜柿多多、多肉桃李等,轻乳茶系列涌现多个爆款,如水云间、天青雨等。喜茶深入5个省份12个茶叶核心产区,创新推出包括素馨茉莉、夏栀白茶在内的近20款茶叶。同时,喜茶还联合深圳市标准院发起真茶应用研究,并发布《喜茶真茶标准》,再次重申拒绝使用香精茶和速溶茶粉,推动行业进入0香精茶时代。

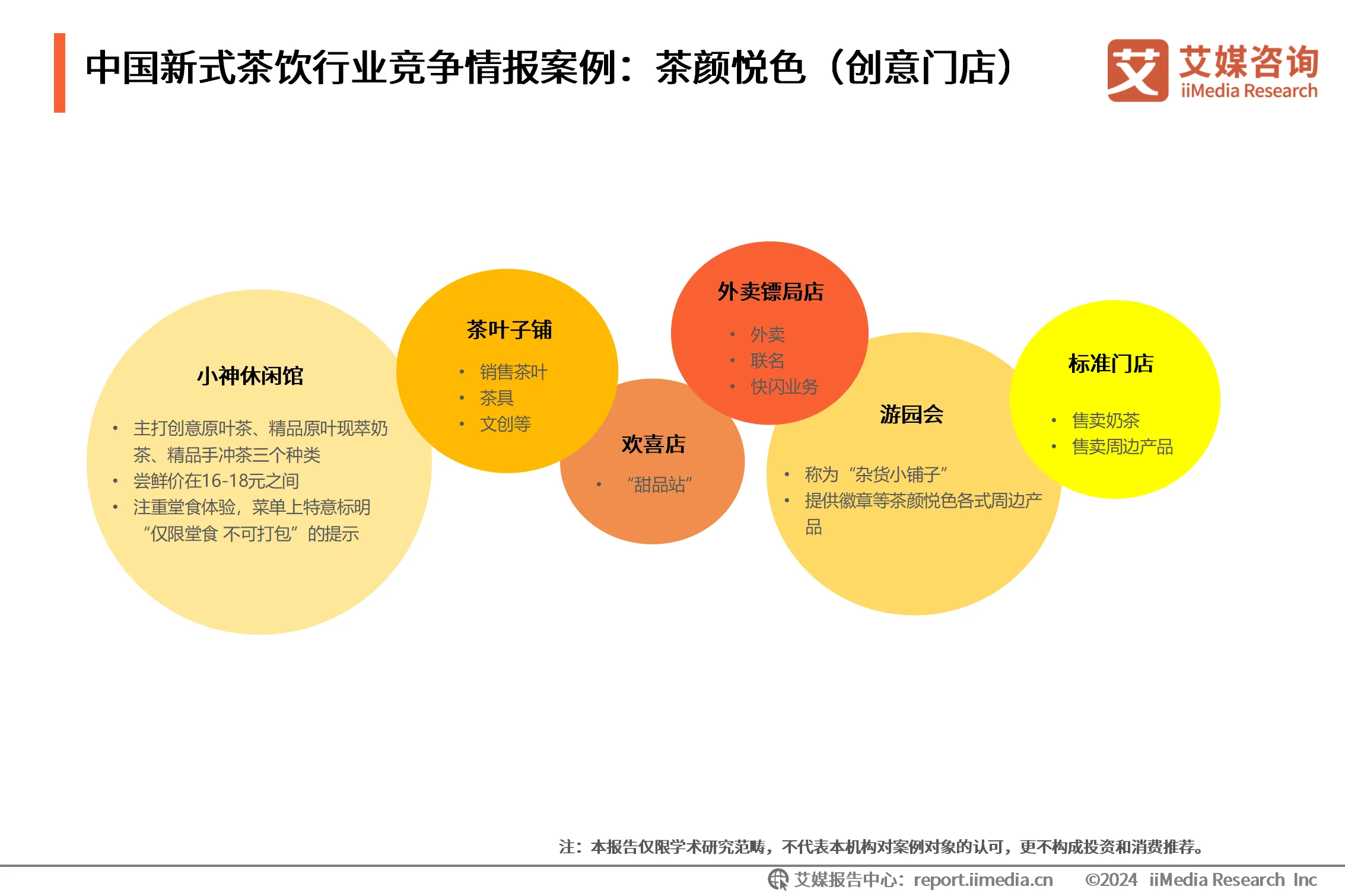

中国新式茶饮行业竞争情报案例:茶颜悦色(创意门店)

茶颜悦色成立于2013年,总部位于长沙,是一家供应茶饮和甜品,主打原创中国风饮品的创意奶茶店,也是中国区域性新式茶饮品牌的代表。截至2024年7月,茶颜悦色全国门店数量达570家,分布在湖南(14城均有门店)、湖北武汉、重庆、江苏南京和无锡18个城市。

茶颜悦色在其门店体系之内,诞生过很多与众不同的创新。茶颜先后开出过茶叶子铺、游园会(包含概念店)、外卖镖局店、欢喜殿等多种店型,且每种门店定位都各不相同。虽然与喜茶、奈雪在规模上尚有一定的差距,但茶颜悦色的知名度、美誉度以及在年轻人中的影响力极高,乃至于茶颜悦色已经成为长沙极具知名度的名片。

中国新式茶饮行业竞争情报案例:奈雪的茶(产品类别)

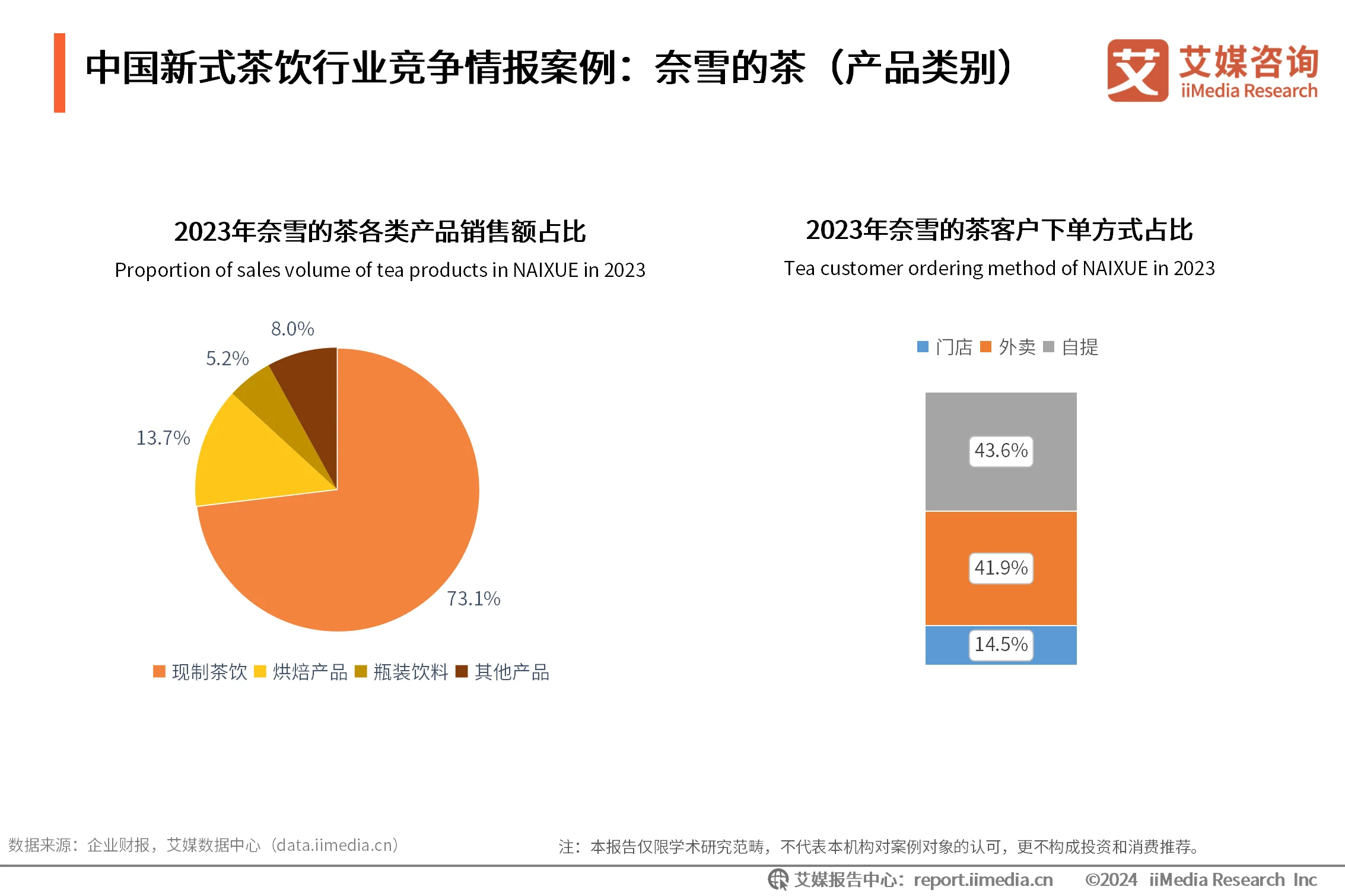

奈雪的茶创立于2015年,总部位于广东省深圳市,创新性打造“茶+软欧包”的新式茶饮形式,是高端新式茶饮品牌的代表。2023年7月,奈雪的茶由直营转向“直营+加盟”模式,截至2024年7月,奈雪的茶门店数量达2877家。

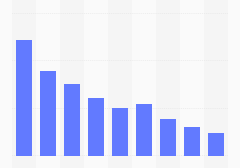

2023年奈雪的茶现制茶饮、烘焙产品、瓶装饮料其他产品的销售额占比分别为73.1%、13.7%、5.2%和8.0%。2023年,客户下单方式中通过小程序自提的金额居首位。艾媒咨询分析师认为,奈雪的茶主打产品仍是现制茶饮,消费者下单方式有所改变,疫情过后,线下消费回暖,消费者线上消费习惯已养成。企业需兼顾线上线下消费者需求,打好组合拳。

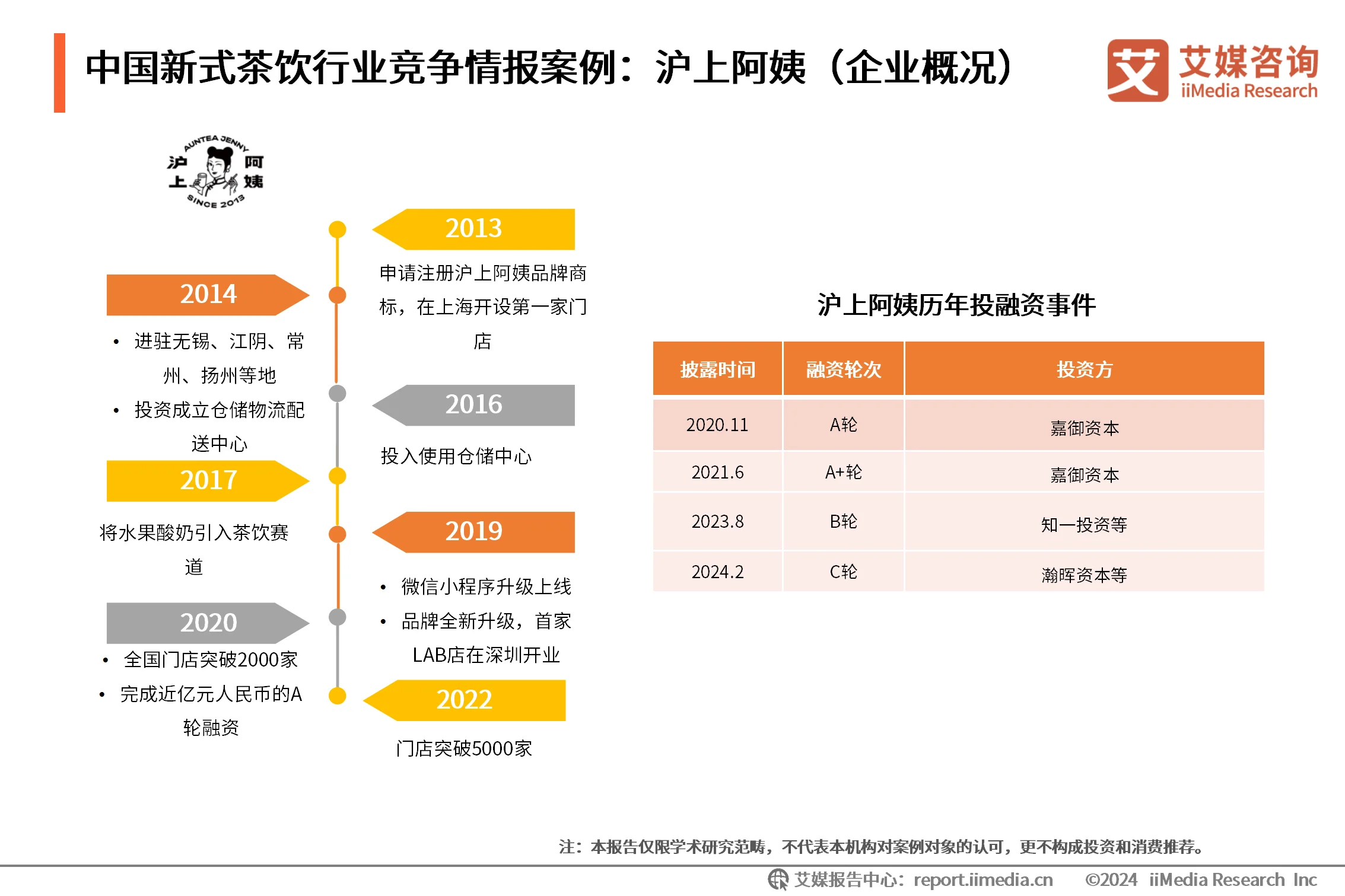

中国新式茶饮行业竞争情报案例:沪上阿姨(企业概况)

沪上阿姨创立于2013年,隶属于上海臻敬实业有限公司,以“爱鲜果茶,喝沪上阿姨”为品牌定位,专注于为年轻消费者提供新式鲜果茶。2013年,沪上阿姨推出原创新品“现煮五谷茶”,提出五谷茶饮的概念后, 又创新性将水果酸奶引入茶饮赛道、开创五谷水果茶系列。以上海为出发点,沪上阿姨不断向全国拓展,截至2024年7月,已在全国349个城市开业约9341家。

(节选)第三章 中国新式茶饮行业消费者调研分析

中国新式茶饮消费者画像

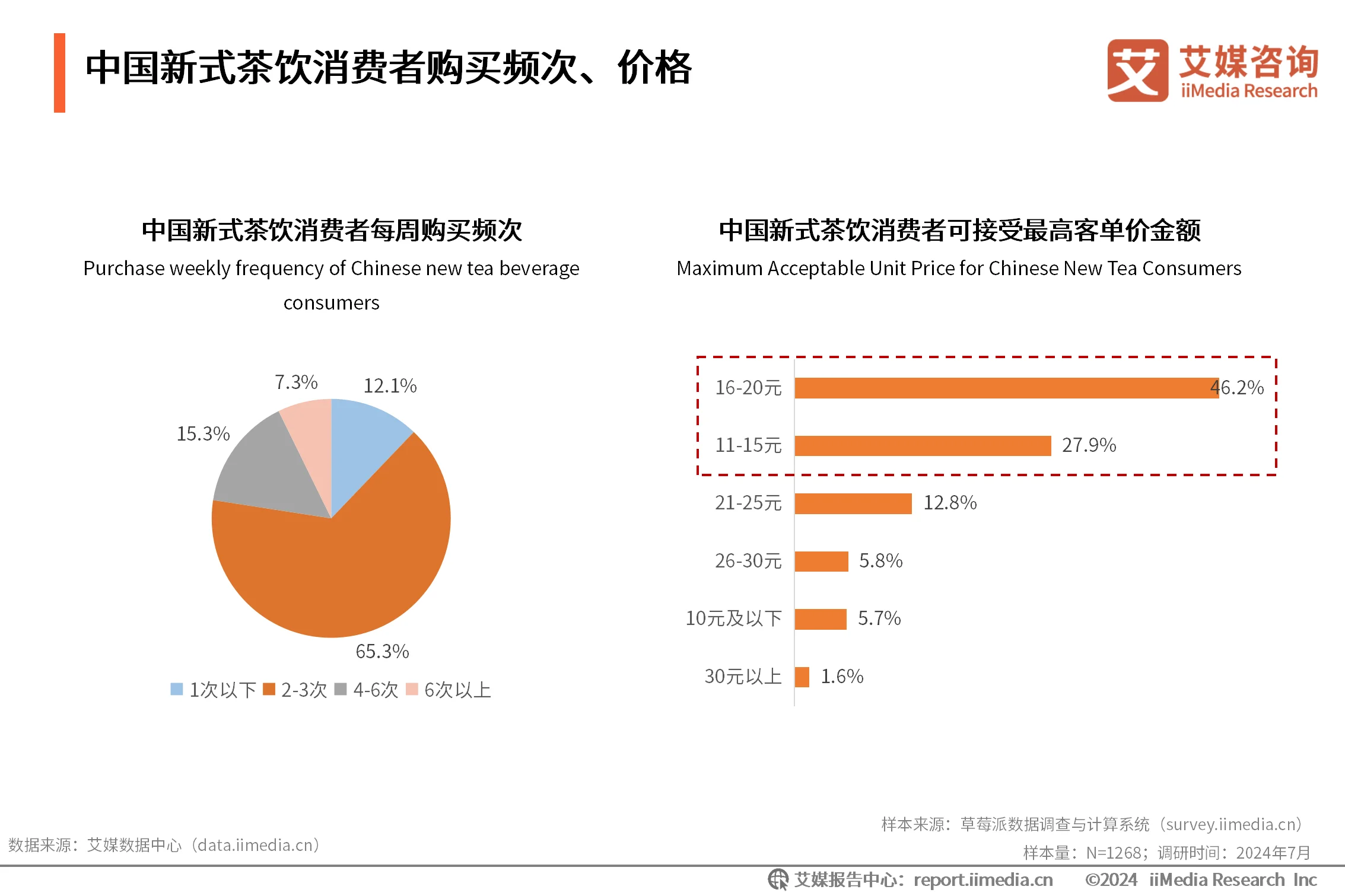

中国新式茶饮消费者购买频次、价格

iiMedia Research(艾媒咨询)调研数据显示,65.3%的中国新式茶饮消费者表示每周购买2-3次新式茶饮;消费者能接受新式茶饮的最高客单价区间为16-20元,占比达46.2%。艾媒咨询分析师认为,新式茶饮市场消费者认知程度加深,大多数新式茶饮消费者购买频次增多,大众价格为最佳价格区间,企业应着重打造“高质、性价比”产品。

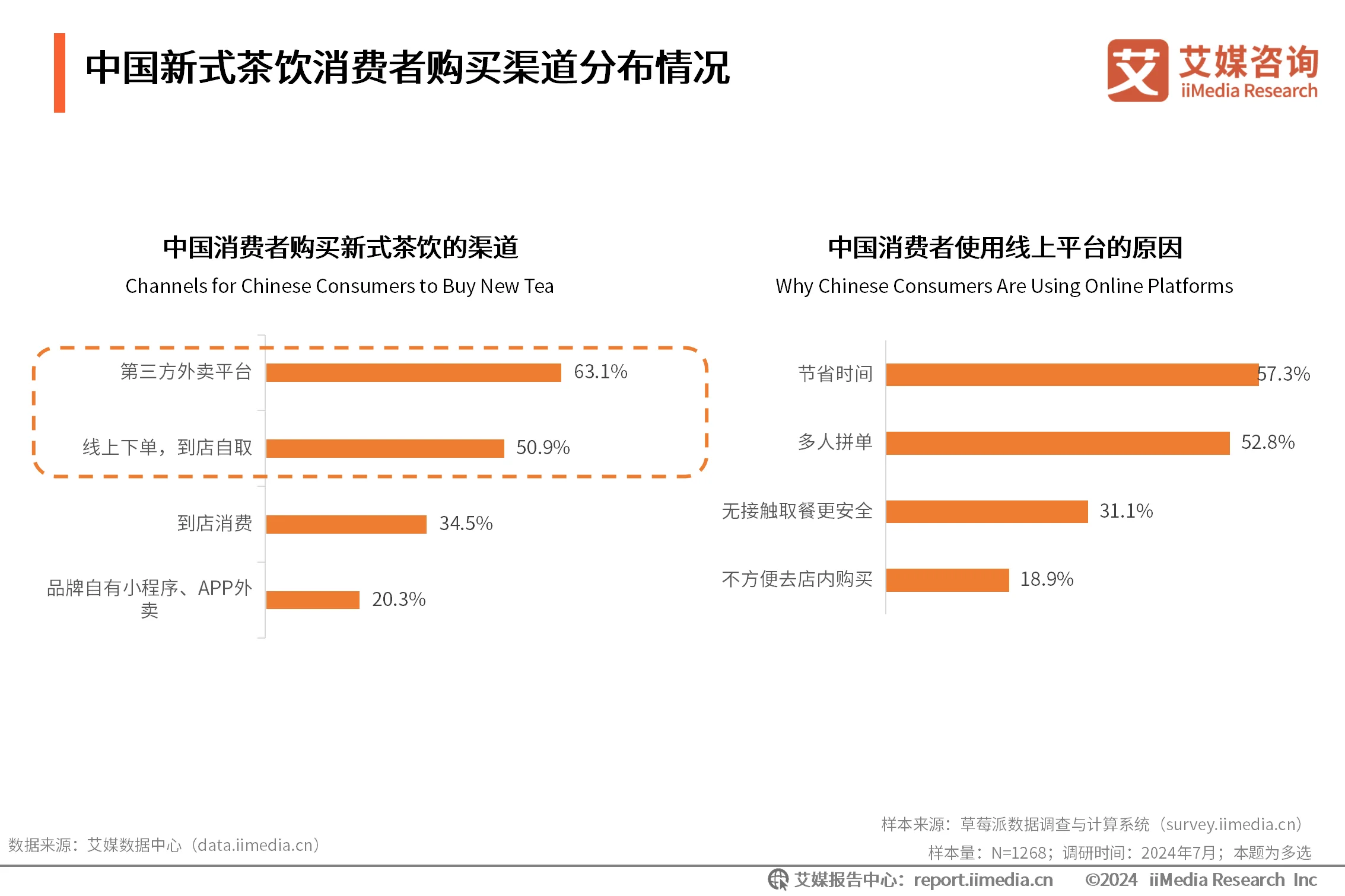

中国新式茶饮消费者购买渠道分布情况

iiMedia Research(艾媒咨询)调研数据显示,新式茶饮消费者在购买渠道上,第三方外卖平台(63.1%)和线上下单、到店自取(50.9%)是比较受欢迎的两种方式。消费者选择线上购买的主要原因有节省时间、多人拼单。艾媒咨询分析师认为,消费者选择线上消费主要考虑方便省时和安全两个方面,品牌可以提升配送效率和服务质量,以吸引到更多消费者。

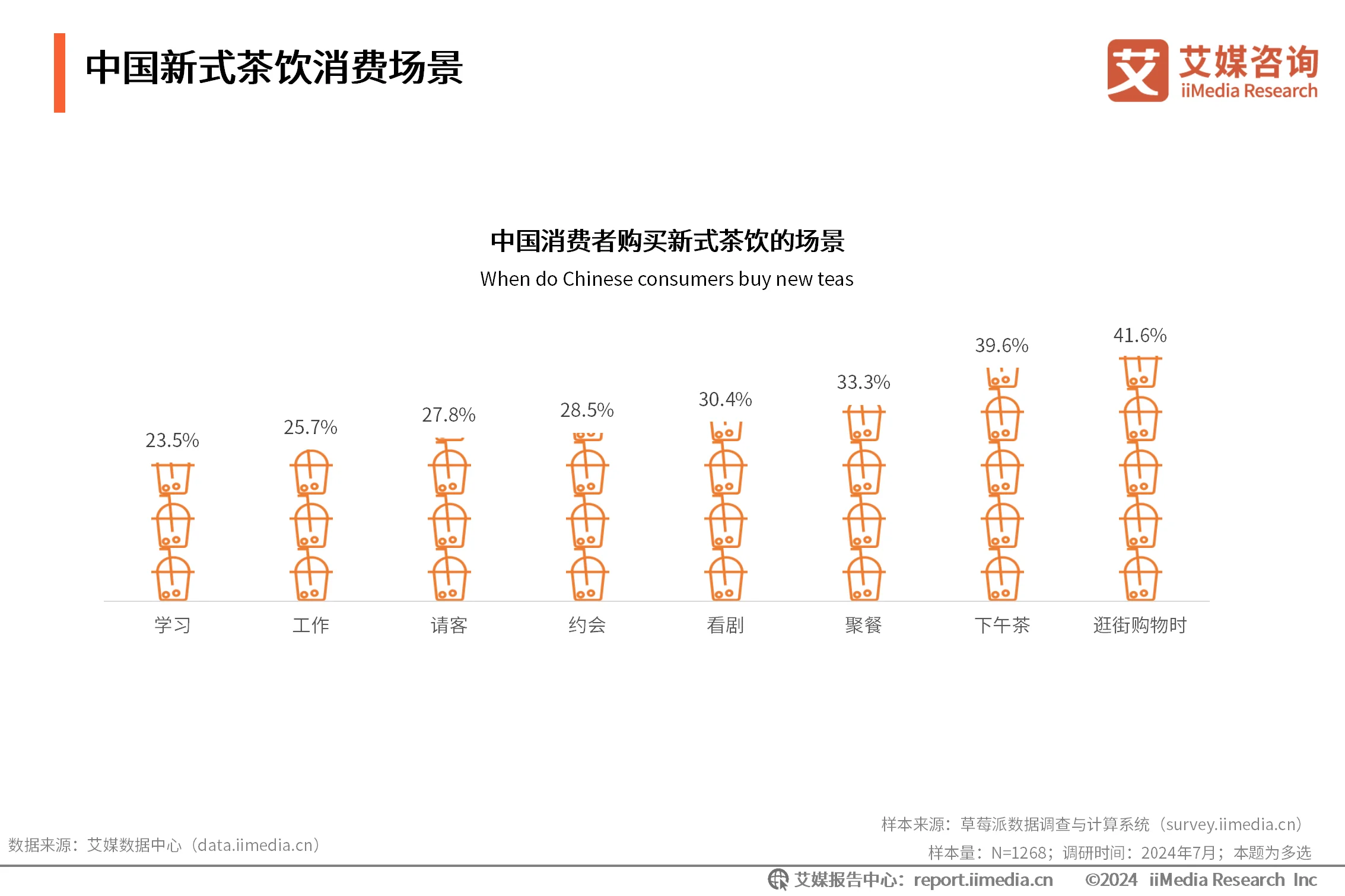

中国新式茶饮消费场景

iiMedia Research(艾媒咨询)调研数据显示,逛街购物、下午茶是新式茶饮消费的主要场景,占比分别为41.6%、39.6%;其次聚餐、看剧、工作、请客、约会,这些日常消费场景占比在三成左右。艾媒咨询分析师认为,新式茶饮的社交属性明显,购物逛街、下午茶、聚餐、请客等场景多出现在商圈、闹市区,品牌门店可针对性地进行店铺布局。

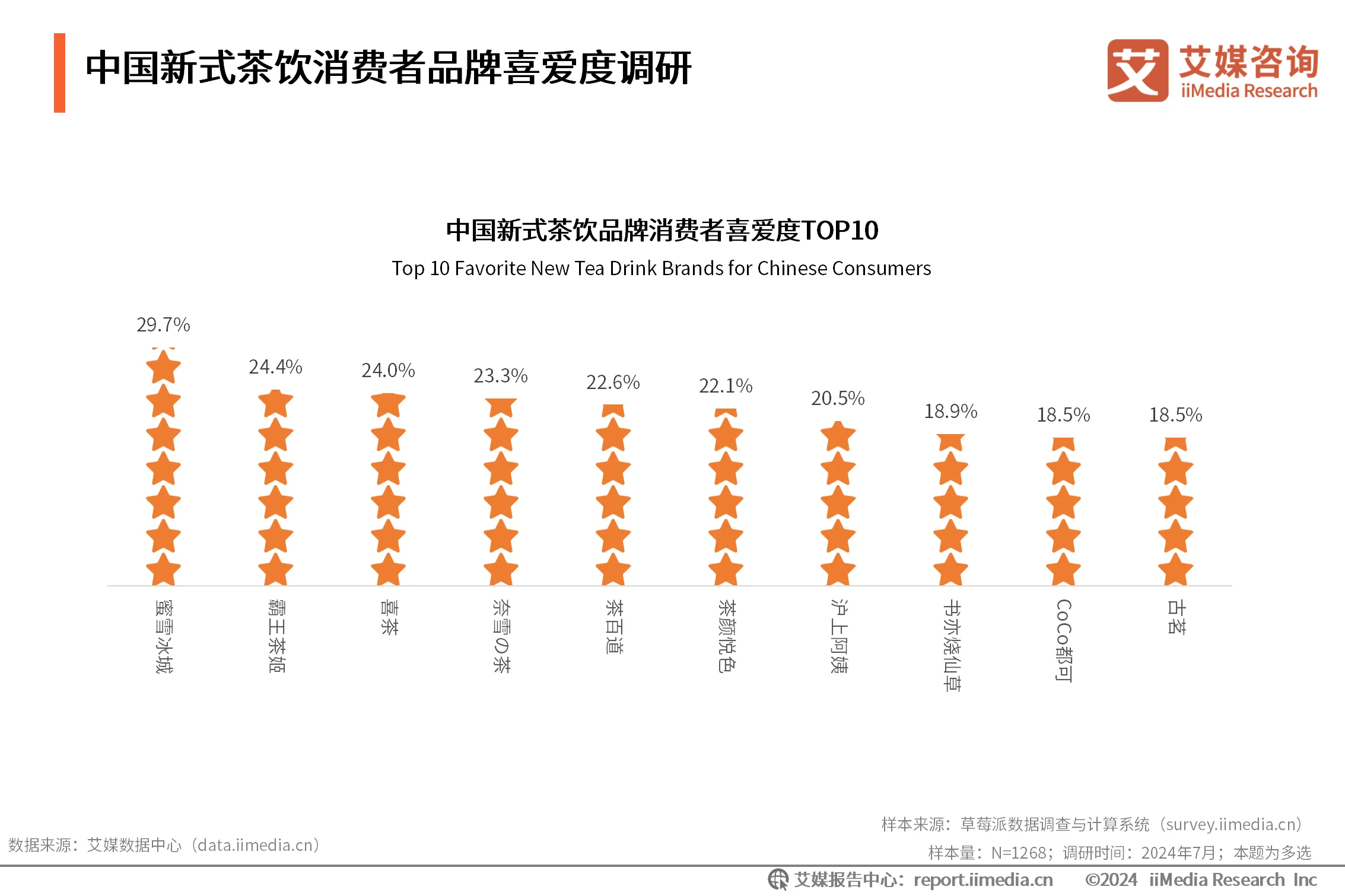

中国新式茶饮消费者品牌喜爱度调研

iiMedia Research(艾媒咨询)调研数据显示,消费者最喜欢的品牌是蜜雪冰城,占比为29.7%,其次是霸王茶姬和喜茶,分别占比24.4%和24.0%。艾媒咨询分析师认为,蜜雪冰城作为唯一破万店的品牌无疑占据了一定市场份额,霸王茶姬快速扩张、喜茶开放加盟等手段促使品牌依托快速开店和网络营销,传播给更多消费者品牌方面的信息,在消费者认知中占据了一定的地位。

(节选)第四章 中国新式茶饮行业SWOT及发展趋势分析

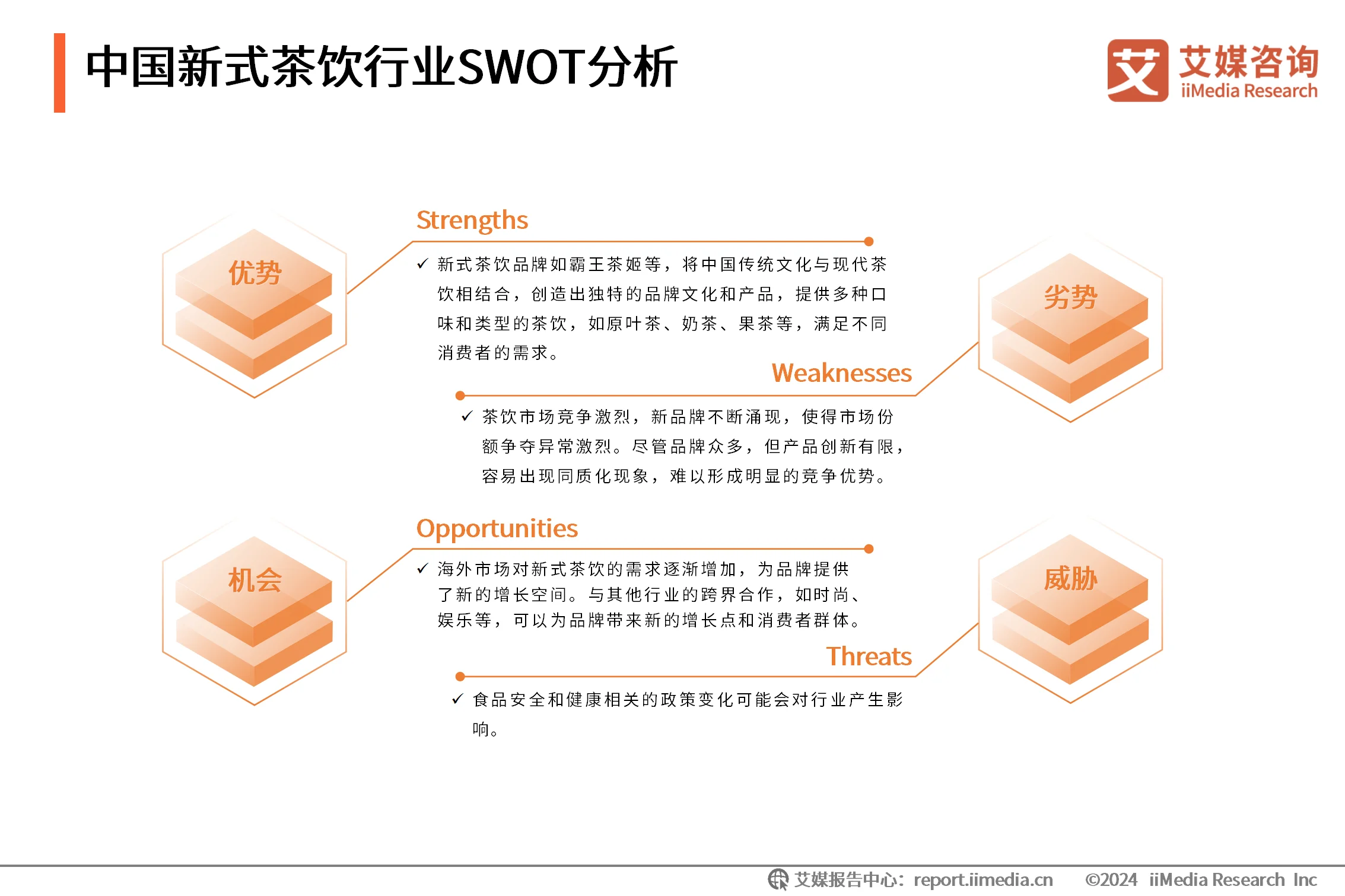

中国新式茶饮行业SWOT分析

中国新式茶饮行业发展趋势

新式茶饮果茶类细分赛道持续火热

2024-2025年,新式茶饮果茶类持续受到市场青睐,42.6%的新式茶饮消费者表示喜欢水果茶系列。果茶品类颜值高、口感清爽,有效激发顾客购买欲望,且符合消费者健康的消费理念,品类活力仍将持续。果茶新分品类中部分品牌已经抢占先机,如LINLEE、快乐柠檬、丘大叔柠檬茶、7分甜等品牌店铺已达上百家,行业赛道仍在扩大。

“健康化”成为新式茶饮新热点

随着生活质量的提高,消费者趋于关注饮食健康。新式茶饮消费者中,未来可能减少新式茶饮购买意愿的主要原因为觉得对身体不健康(42.9%)、怕长胖(34.7%)。为满足消费者的健康需求,更多茶饮品牌推出健康养生类饮品以及使用代糖的饮品。

报告目录:

第一章 中国新式茶饮行业发展背景

中国新式茶饮行业定义与特点

中国新式茶饮行业发展历程

中国新式茶饮行业政策发展驱动力

中国新式茶饮行业经济发展驱动力

中国新式茶饮行业环境发展驱动力

中国新式茶饮行业技术发展驱动力

中国新式茶饮行业热点事件

中国新式茶饮行业发展特点

中国新式茶饮行业问题:食品安全因素

中国新式茶饮行业市场规模

第二章 中国新式茶饮行业产业链分析

中国新式茶饮产业链

中国新式茶饮产业图谱

中国新式茶饮产业链上游:原材料

中国新式茶饮行业产业链中游:主要品牌及运营模式

中国新式茶饮行业品牌竞争格局(一)

中国新式茶饮行业品牌竞争格局(二)

中国新式茶饮行业品牌竞争格局(三)

中国新式茶饮行业品牌竞争格局(四)

中国新式茶饮典型品牌经营情况分析:闭店率及二店率

中国新式茶饮典型品牌经营情况分析:供应链

中国新式茶饮典型品牌经营情况分析:加盟门槛

中国新式茶饮行业竞争情报案例:蜜雪冰城(企业概况)

中国新式茶饮行业竞争情报案例:蜜雪冰城(产品介绍)

中国新式茶饮行业竞争情报案例:蜜雪冰城(财务状况)

中国新式茶饮行业竞争情报案例:蜜雪冰城(企业舆情)

中国新式茶饮行业竞争情报案例:喜茶(企业概况)

中国新式茶饮行业竞争情报案例:喜茶(销售渠道)

中国新式茶饮行业竞争情报案例:喜茶(产品创新)(一)

中国新式茶饮行业竞争情报案例:喜茶(产品创新)(二)

中国新式茶饮行业竞争情报案例:喜茶(企业舆情)

中国新式茶饮行业竞争情报案例:茶颜悦色(企业概况)

中国新式茶饮行业竞争情报案例:茶颜悦色(营销策略)

中国新式茶饮行业竞争情报案例:茶颜悦色(创意门店)

中国新式茶饮行业竞争情报案例:茶颜悦色(企业舆情)

中国新式茶饮行业竞争情报案例:奈雪的茶(企业概况)

中国新式茶饮行业竞争情报案例:奈雪的茶(财务状况)

中国新式茶饮行业竞争情报案例:奈雪的茶(产品类别)

中国新式茶饮行业竞争情报案例:奈雪的茶(企业舆情)

中国新式茶饮行业竞争情报案例:沪上阿姨(企业概况)

中国新式茶饮行业竞争情报案例:沪上阿姨(流量渠道)

中国新式茶饮行业竞争情报案例:沪上阿姨(营销策略)

中国新式茶饮行业竞争情报案例:沪上阿姨(企业舆情)

第三章 中国新式茶饮行业消费者调研分析

中国新式茶饮消费者画像

中国新式茶饮消费者购买频次、价格

中国新式茶饮消费者消费频次变化原因

中国新式茶饮消费者购买品类偏好

中国新式茶饮消费者购买渠道分布情况

中国新式茶饮消费者购买因素、品牌忠诚度

中国新式茶饮消费者糖度、配料偏好

中国新式茶饮消费者喜欢的优惠活动及不满意因素

中国新式茶饮消费场景

中国新式茶饮消费者品牌喜爱度调研

中国新式茶饮消费者小料消费行为

中国新式茶饮消费者满意度

第四章 中国新式茶饮行业SWOT及发展趋势分析

中国新式茶饮行业SWOT分析

中国新式茶饮行业发展趋势(一)

中国新式茶饮行业发展趋势(二)

中国新式茶饮行业发展趋势(三)

图表目录:

图表1. 2020-2024年中国新式茶饮行业部分相关政策

图表2. 1978-2023年中国居民人均可配收入情况

图表3. 中国新式茶饮消费者未来购买意愿

图表4. 2016-2028年中国新式茶饮市场规模及预测

图表5. 2015-2023年中国茶叶、牛奶、水果产量

图表6. 中国新式茶饮行业典型企业运营模式

图表7. 中国新式茶饮品牌统计(按门店数)

图表8. 中国新式茶饮门店数TOP20品牌变化

图表9. 新式茶饮品牌IP及会员情况对比

图表10. 2023年中国新式茶饮典型品牌闭店率及二店率

图表11. 新式茶饮品牌供应链情况对比

图表12. 部分茶饮品牌的初始投资费用

图表13. 2019-2023年蜜雪冰城的营业收入与净利润

图表14. 2023年喜茶消费者线上线下消费情况

图表15. 2018-2023年“喜茶GO”会员增长情况

图表16. 2018-2023年奈雪的茶营业收入与净利润

图表17. 2023年奈雪的茶平均单店日销售额与经营利润率

图表18. 2023年奈雪的茶各类产品销售额占比

图表19. 2023年奈雪的茶客户下单方式占比

图表20. 2023年沪上阿姨消费者线上线下消费情况

图表21. 沪上阿姨会员增长情况

图表22. 中国新式茶饮消费者每周购买频次

图表23. 中国新式茶饮消费者可接受最高客单价金额

图表24. 中国消费者消费新式茶饮次数变化原因

图表25. 中国消费者对新式茶饮品类喜好排名

图表26. 中国消费者购买新式茶饮的渠道

图表27. 中国消费者使用线上平台的原因

图表28. 中国新式茶饮消费者购买因素

图表29. 中国消费者对新式茶饮的品牌忠诚度

图表30. 中国消费者对新式茶饮糖度偏好

图表31. 中国消费者对新式茶饮配料量评价

图表32. 中国消费者喜欢的优惠活动

图表33. 中国消费者对新式茶饮不满的因素

图表34. 中国消费者购买新式茶饮的场景

图表35. 中国新式茶饮品牌消费者喜爱度TOP10

图表36. 中国消费者购买新式茶饮额外添加小料的比例及原因调查

图表37. 中国消费者对新式茶饮满意度调查

Figure1. 2020-2024 China's new tea industry related policies

Figure2. China's Per Capita Distributable Income from 1978 to 2023

Figure3. Changes in Future Purchase Intention of Chinese New Tea Drink Consumers

Figure4. Scale and Forecast of China's New Tea Market from 2016 to 2028

Figure5. China's tea, milk, and fruit production from 2015 to 2023

Figure6. China's new tea industry typical business operation model

Figure7. Statistics of New Chinese Tea Beverage Brands (by Number of Stores)

Figure8. Top 20 Brands of New Chinese Tea Beverage Store Counts Changes

Figure9. Comparison of New Tea Beverage Brands' IP and Membership Situation

Figure10. Closing rate and second rate of typical brand of Chinese new tea drink in 2023

Figure11. Comparison of supply chain of new tea drink brands

Figure12. The initial investment cost of some tea brands

Figure13. Operating revenue and net profit of MIXUE from 2019 to 2023

Figure14. Online and offline consumption of HEYTEA consumers in 2023

Figure15. Growth of “HEYTEA GO" Members from 2018 to 2023

Figure16. Tea revenue and net profit of Naixue from 2018 to 2023

Figure17. The average daily sales volume and operating profit margin of Nai Xue tea in 2023

Figure18. Proportion of sales volume of tea products in NAIXUE in 2023

Figure19. Tea customer ordering method of NAIXUE in 2023

Figure20. Online and offline consumption of AUNTEA JENNY consumers in 2023

Figure21. Growth of AUNTEA JENNY Membership

Figure22. Purchase weekly frequency of Chinese new tea beverage consumers

Figure23. Maximum Acceptable Unit Price for Chinese New Tea Consumers

Figure24. Reasons for the changes in the consumption times of new tea by Chinese consumers

Figure25. Chinese Consumers' Preference for New Tea Drinks

Figure26. Channels for Chinese Consumers to Buy New Tea

Figure27. Why Chinese Consumers Are Using Online Platforms

Figure28. Consumer Purchase Factors of New Tea Drinks in China

Figure29. Brand Loyalty of Chinese Consumers to New Tea

Figure30. Chinese Consumers Preference for Sugar Content in New Tea Drinks

Figure31. Evaluation of New Tea Ingredients by Chinese Consumers

Figure32. Promotions Chinese Consumers Like

Figure33. Factors of Chinese Consumer Discontent with New Tea Drinks

Figure34. When do Chinese consumers buy new teas

Figure35. Top 10 Favorite New Tea Drink Brands for Chinese Consumers

Figure36. Investigation on the proportion and reasons why Chinese consumers add small ingredients to buy new tea drinks

Figure37. Survey on Chinese consumers' satisfaction with new tea drinks

艾媒咨询|2024-2025年中国新式茶饮行业发展现状与消费趋势调查分析报告

随着中国新式茶饮市场空间逐渐饱和,行业进入存量竞争阶段,品牌内卷程度加剧。除了采取降价策略,各企业通过开拓品类、创新营销、品牌出海等多元手段寻求破局。截至2023年9月末,蜜雪冰城海外门店已有4000家;2024年7月,喜茶、霸王茶姬陆续亮相巴黎,为奥运助力,借助国际赛事营销提升全球影响力。2024

关于艾媒咨询

iiMedia Research(艾媒咨询)始于2007年,是全球新经济产业第三方数据挖掘和分析机构,国家高新科技企业,拥有独立研发并具有自主知识产权的全球大数据监测系统。 秉承“用数据让所有决策都有依据”的使命,艾媒咨询聚焦新技术、新消费及新业态,通过“大数据挖掘+研究分析”双引擎,以市场地位、消费洞察、商业趋势研究为核心,服务客户的整个成长周期。iiMedia Ranking(艾媒金榜)是艾媒咨询旗下中国新消费品牌评价机构,依托iiMeval大数据评价模型,为消费者提供客观的品牌信息及购物消费指南。

艾媒咨询通过深度大数据挖掘与分析,输出有数据、有观点、有理论支撑的大数据研究成果,每年公开或定制发布新经济前沿报告超过2000份,覆盖了食品、饮品、餐饮、家电、家装、汽车、鞋服、医药、美妆、宠物、母婴、信创、数娱、金融等行业及国潮经济、跨境电商、夜间经济、冰雪经济、低空经济、商业航天、人工智能、智能制造等新质生产力业态。艾媒咨询的数据报告、榜单、分析师观点平均每天被超过100家全球主流媒体、1500家(个)自媒体与行业KOL引用,覆盖语言类型包括中、英、日、法、意、德、俄、阿约二十种主流官方版本。

艾媒是中国科协九大代表优秀重点研究项目承担单位、广东省大数据骨干培育企业、广州市创新标杆企业、广州市首批人工智能入库企业、广州市“两高四新”企业。基于公司独立自主研发的“中国移动互联网大数据挖掘与分析系统(CMDAS)” (广东省科技计划重大专项,项目编号:2016B010110001) ,艾媒建立了面向全球的宏观数据、商业趋势、市场进入、竞争情报、商情舆情、消费行为、销售数据及营销效果等多维度的线上、线下大数据监测与分析体系,累计成功为超过3800家政企机构提供常年大数据咨询服务。艾媒也是广州市建设国家级科技思想库研究课题、广州市先进制造业创新发展项目等重大课题的承担单位。