艾媒咨询|2024-2025年中国烘焙食品行业现状及趋势研究报告

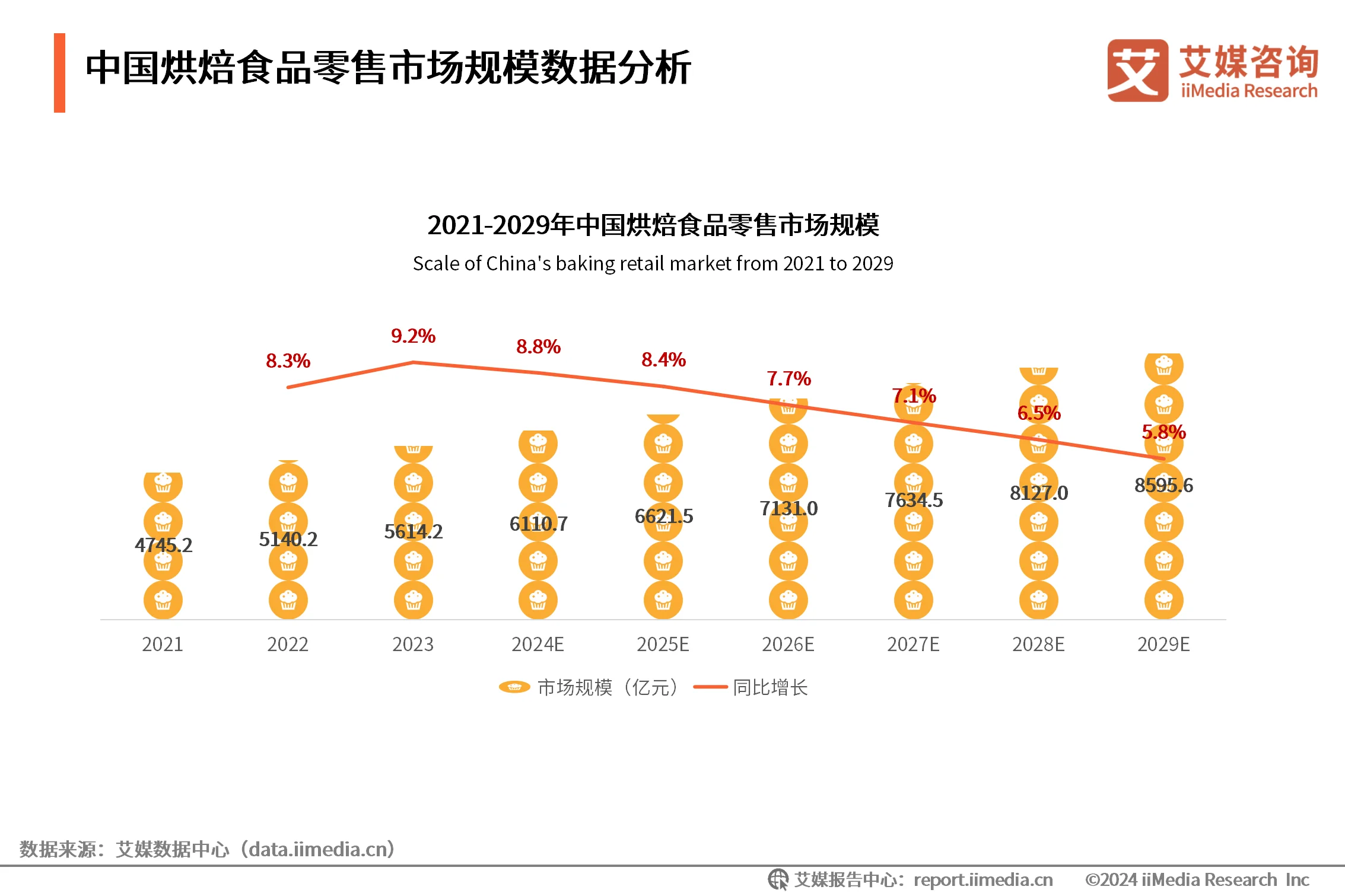

随着人均消费水平的提升和餐饮消费结构的调整,中国烘焙食品市场呈现增长态势。全球新经济产业第三方数据挖掘和分析机构iiMedia Research(艾媒咨询)最新发布的《2024-2025年中国烘焙食品行业现状及趋势研究报告》数据显示,2023年中国烘焙食品零售市场规模达5614.2亿元,同比增长9.

报告节选

报告目录

随着人均消费水平的提升和餐饮消费结构的调整,中国烘焙食品市场呈现增长态势。全球新经济产业第三方数据挖掘和分析机构iiMedia Research(艾媒咨询)最新发布的《2024-2025年中国烘焙食品行业现状及趋势研究报告》数据显示,2023年中国烘焙食品零售市场规模达5614.2亿元,同比增长9.2%,预计2029年可达到8595.6亿元。艾媒咨询分析师认为,中国烘焙食品行业细分市场潜力巨大,随着自媒体的不断发展,各类网红探店、KOL推荐等促使中式糕点、新中式糕点成为新热点,发展势头强劲。未来,随着烘焙食品行业的技术进步,如自动化生产设备应用和冷链技术发展,将进一步提升烘焙食品生产效率和产品质量。(《2024-2025年中国烘焙食品行业现状及趋势研究报告》完整高清PDF版共102页,可点击文章底部报告下载按钮进行报告下载)

With the improvement of per capita consumption level and the adjustment of catering consumption structure, China's baked goods market shows a growth trend. According to the latest "Research Report on the Current Situation and Trend of Chinese Baked Goods Industry from 2024 to 2025" released by iiMedia Research, In 2023, the scale of China's baked goods retail market reached 561.42 billion yuan, an increase of 9.2% year-on-year, and is expected to reach 859.56 billion yuan in 2029. Analysts from iiMedia Consulting believe that China's bakery industry has huge market potential. With the continuous development of "we media", various online celebrity shops and KOL recommendations have promoted Chinese pastry and new Chinese pastry to become a new hot spot with a strong momentum of development. In the future, with the technological progress of the baked goods industry, such as the application of automated production equipment and the development of cold chain technology, the production efficiency and product quality of baked goods will be further improved.(“iiMedia Report | Research Report on the Current Situation and Trend of Chinese Baked Goods Industry from 2024 to 2025”full version has 102 pages, please click the download button at the bottom of the article to download the report)

核心观点

市场规模:中国烘焙食品行业持续增长,预计2029年市场规模将达8595.6亿元

iiMedia Research(艾媒咨询)数据显示,2023年中国烘焙食品零售市场规模达5614.2亿元,同比增长9.2%。艾媒咨询分析师认为,随着人均消费水平的增长及餐饮消费结构调整,中国烘焙食品行业消费需求旺盛,上下游产业快速发展,市场将进一步扩容,预计2029年市场规模将达8595.6亿元。

用户调研:女性为烘焙食品消费主力,消费者购买习惯已形成

iiMedia Research(艾媒咨询)数据显示,女性为烘焙食品购买主力,占比为56.9%。按收入来看,中高收入群体占比较多,月收入为5001-15000元的消费者占比达55.8%。有90.6%的消费者每周至少会购买一次烘焙食品。艾媒咨询分析师认为,消费者已经形成了烘焙食品购买习惯。

趋势分析:产品更趋多元化、健康化,冷链烘培市场前景广阔

随着居民生活水平的提高以及健康追求增强,消费者对于烘培食品的需求更加多元,健康又有趣的烘培食品更能获得消费者的青睐,品牌原材料的选取也将更加趋于天然健康、低脂和低糖。生产方面,冷链烘培对传统烘焙生产模式进行优化提升,已逐渐渗透到商超及便利店。

以下为报告内容节选:

(节选)第一章 全球烘焙食品行业分析

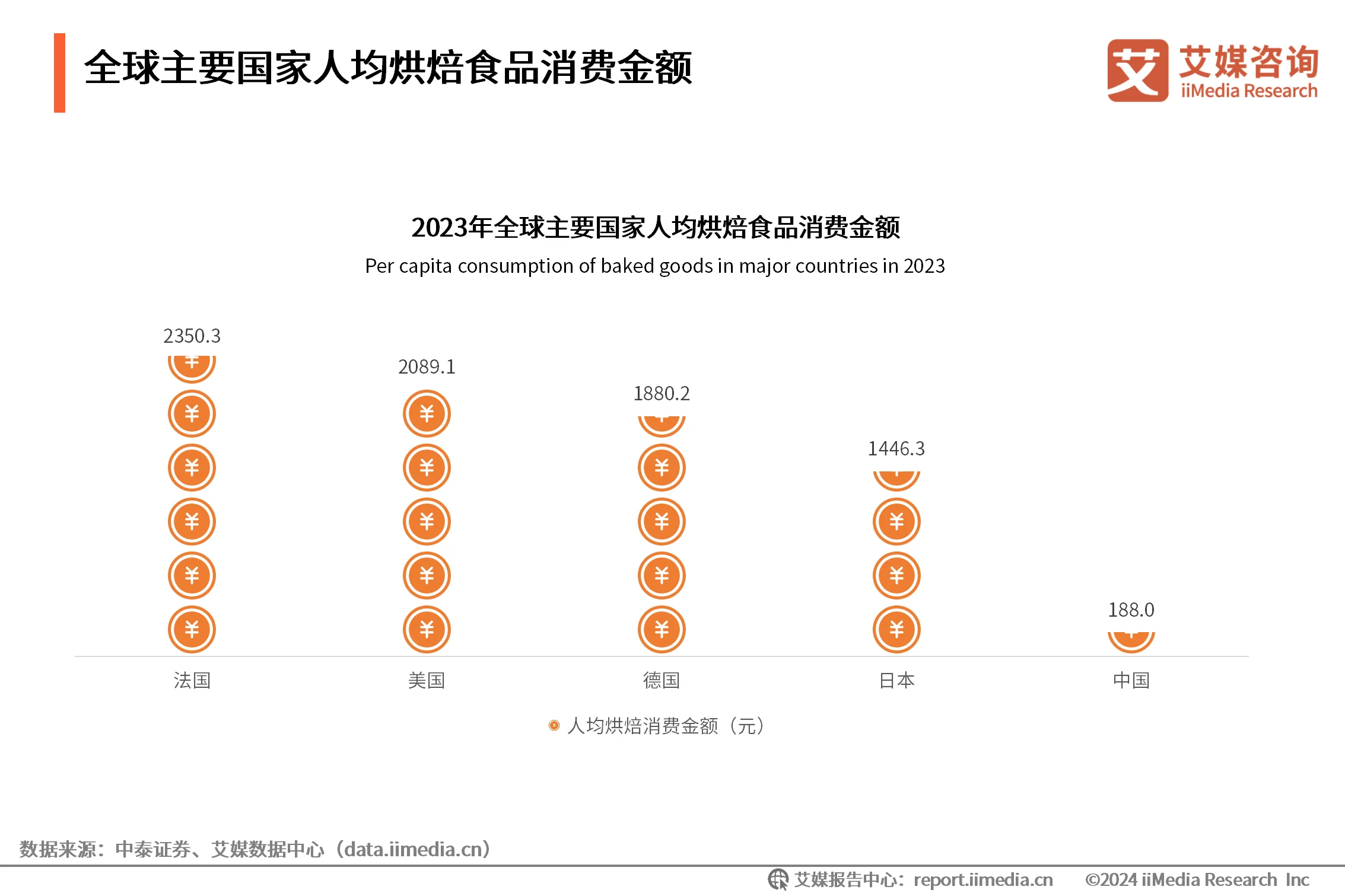

全球主要国家人均烘焙食品消费金额

数据显示,2023年以烘焙食品为主食的法国人均烘焙食品消费金额为2350.3元,中国人均烘焙食品消费金额仅为188.0元。艾媒咨询分析师认为,中国现代烘焙食品行业起步较晚,且以米面为主食,人均烘焙食品消费量远比不上以烘焙食品为主食的欧洲国家,但随着现代烘焙行业在中国的发展及消费升级的推动,人均消费量有望持续上升。

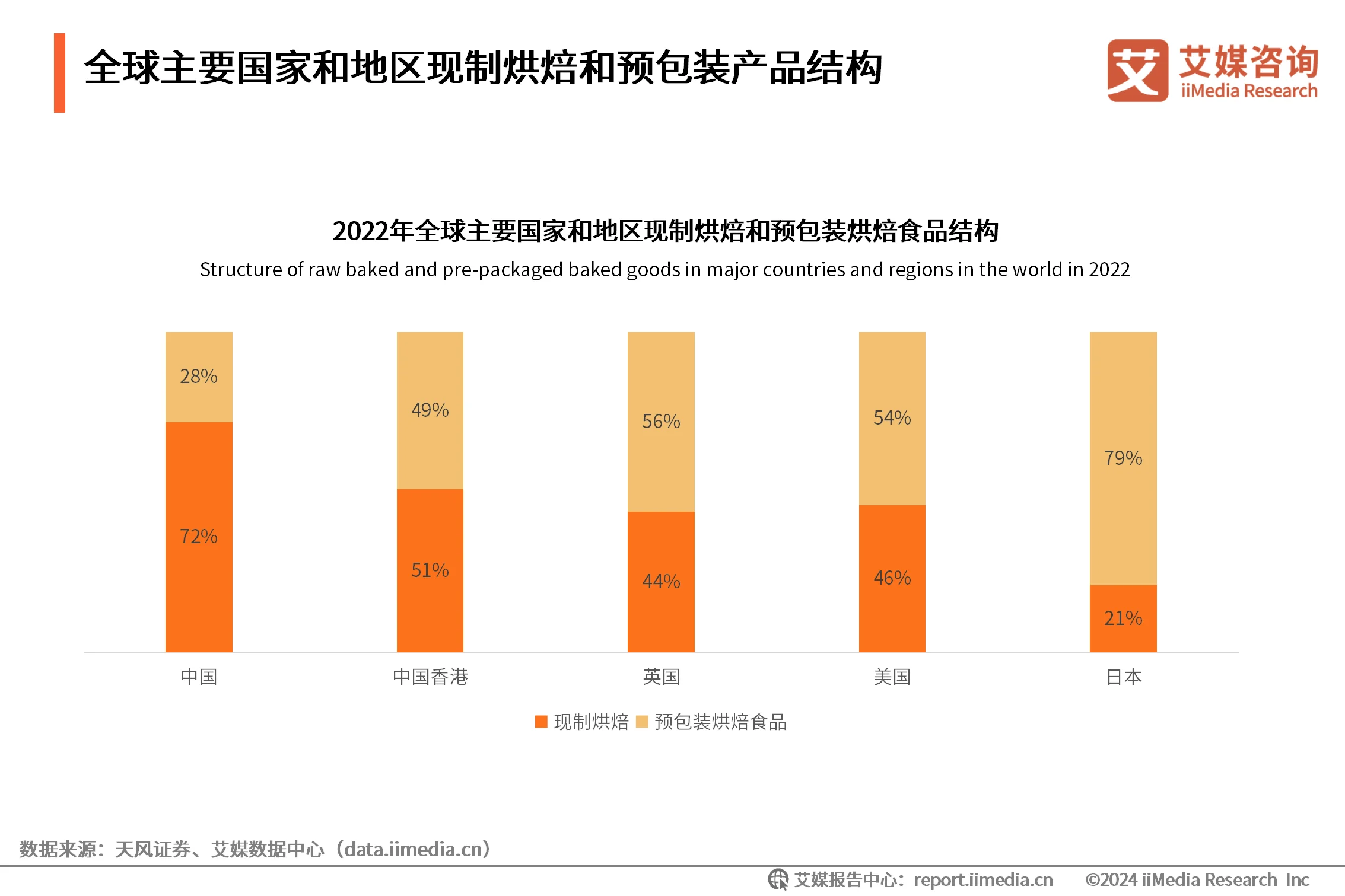

全球主要国家和地区现制烘焙和预包装产品结构

数据显示,2022年中国的现制烘焙占比达到了72%,预包装烘焙食品仅为28%。日本的预包装烘焙食品占比较高,达到了79%,现制烘焙仅占21%。艾媒咨询分析师认为,预包装烘焙食品经由工业化流程生产,有着保质期长、方便储存运输、库存便于周转等优点,目前中国的预包装烘焙食品还有着很大的成长空间。

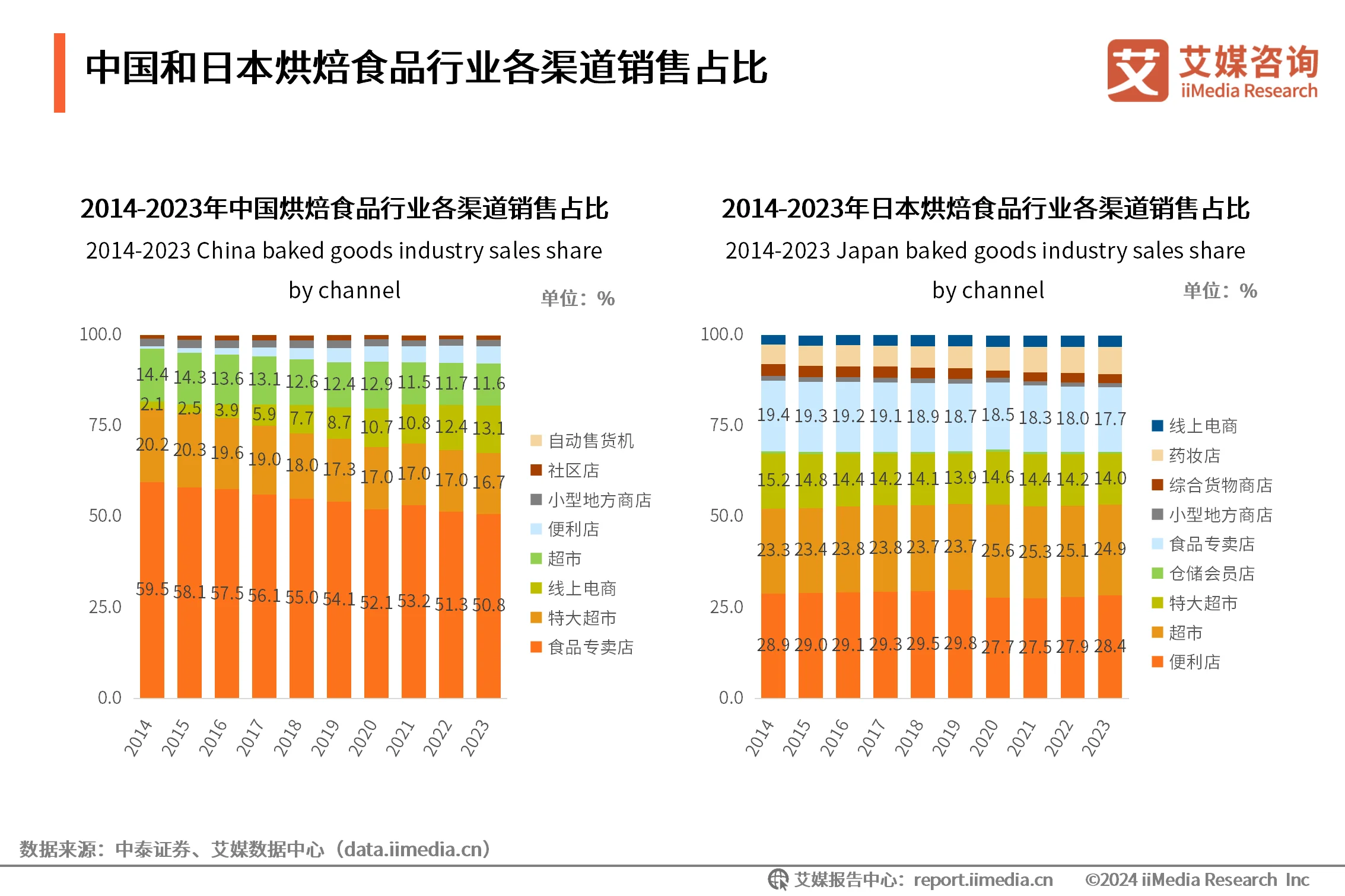

中国和日本烘焙食品行业各渠道销售占比

数据显示,从2014年到2023年,中国烘焙食品行业的主要销售渠道一直是食品专卖店,占比均超过50%。相比之下,日本烘焙食品市场以零售渠道为主,便利店、超市、特大超市等零售渠道占比接近70%。

(节选)第二章 中国烘焙食品行业驱动因素及发展现状

中国烘焙食品零售市场规模数据分析

iiMedia Research(艾媒咨询)数据显示,预计2024年中国烘焙食品零售市场规模达6110.7亿元,同比增长8.8%。随着人均消费水平的增长以及餐饮消费结构调整,中国烘焙食品零售市场将持续扩容,预计2029年市场规模将达8595.6亿元。中国烘焙食品行业细分市场潜力巨大,随着自媒体的不断发展,各类网红探店、KOL推荐等促使中式糕点、新中式糕点成为新热点,发展势头强劲。

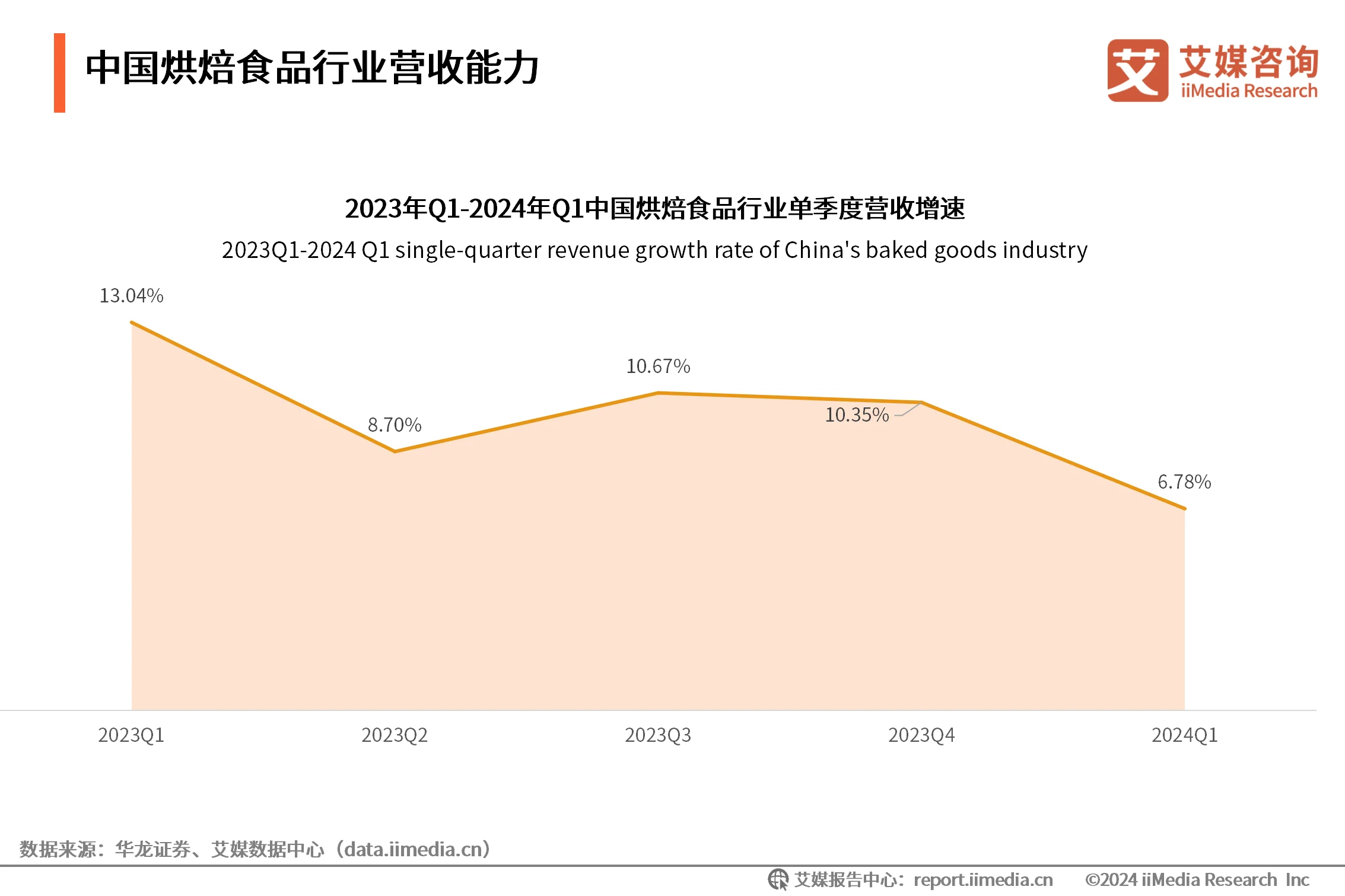

中国烘焙食品行业营收能力

数据显示,从2023年Q1到2024年Q1,中国烘焙食品行业整体营收均保持增长态势,2024年Q1的增速为6.78%。艾媒咨询分析师认为,中国烘焙食品行业铺货渠道日渐多元,可以满足消费者的即时消费需求。随着烘焙食品行业铺货渠道的扩张,消费者购物将更加便利,烘焙食品行业也将继续迎来增长。

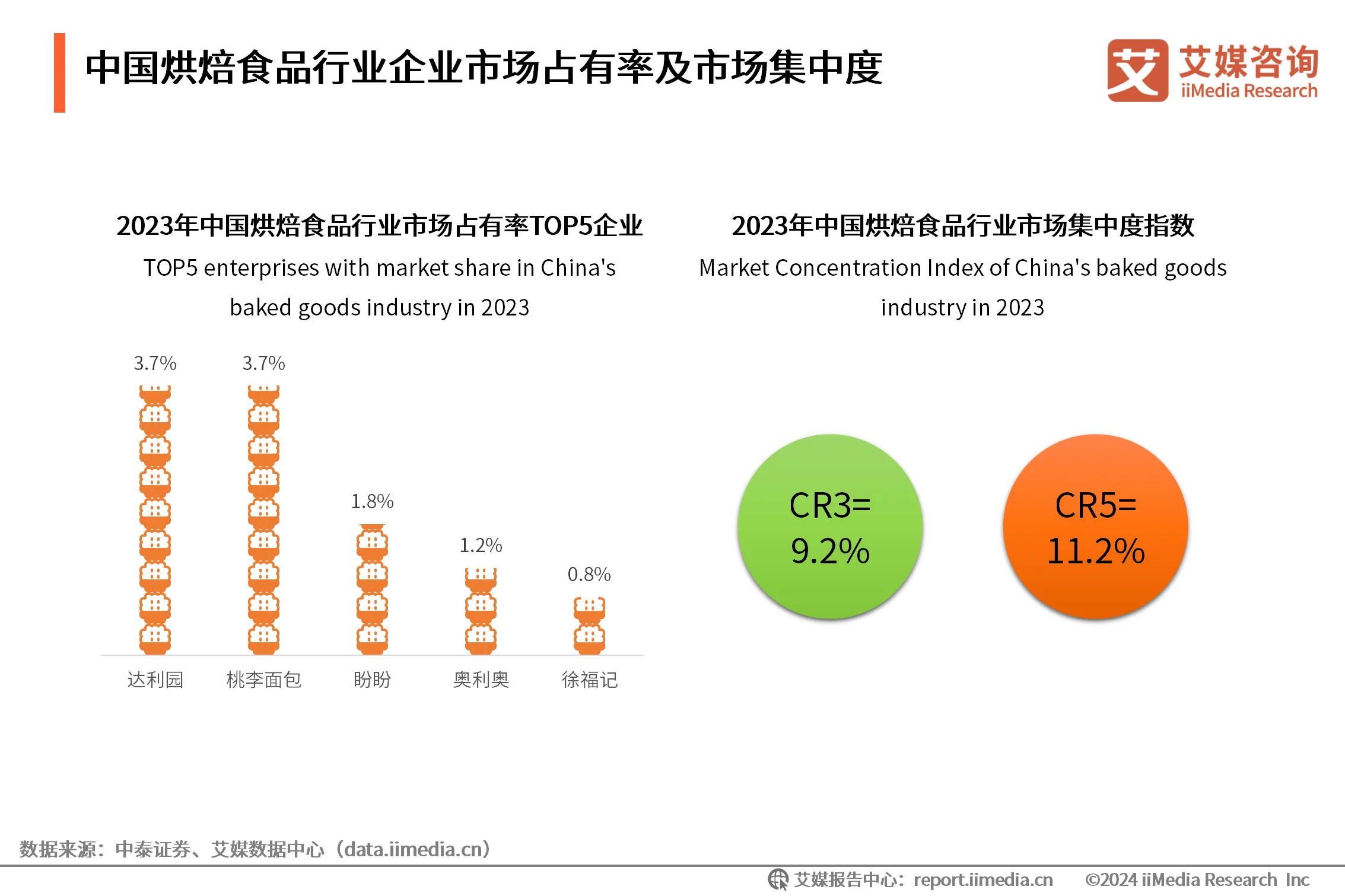

中国烘焙食品行业企业市场占有率及市场集中度

数据显示,2023年中国烘焙食品行业市场占有率TOP5的企业是达利园、桃李面包、盼盼、奥利奥和徐福记。CR3和CR5分别为9.2%和11.2%。艾媒咨询分析师认为,中国烘焙食品行业CR3和CR5数值较低,低集中度通常意味着高度竞争的市场环境,烘焙食品企业应努力提高自身产品创新力和品牌建设力以获得消费者的喜爱。

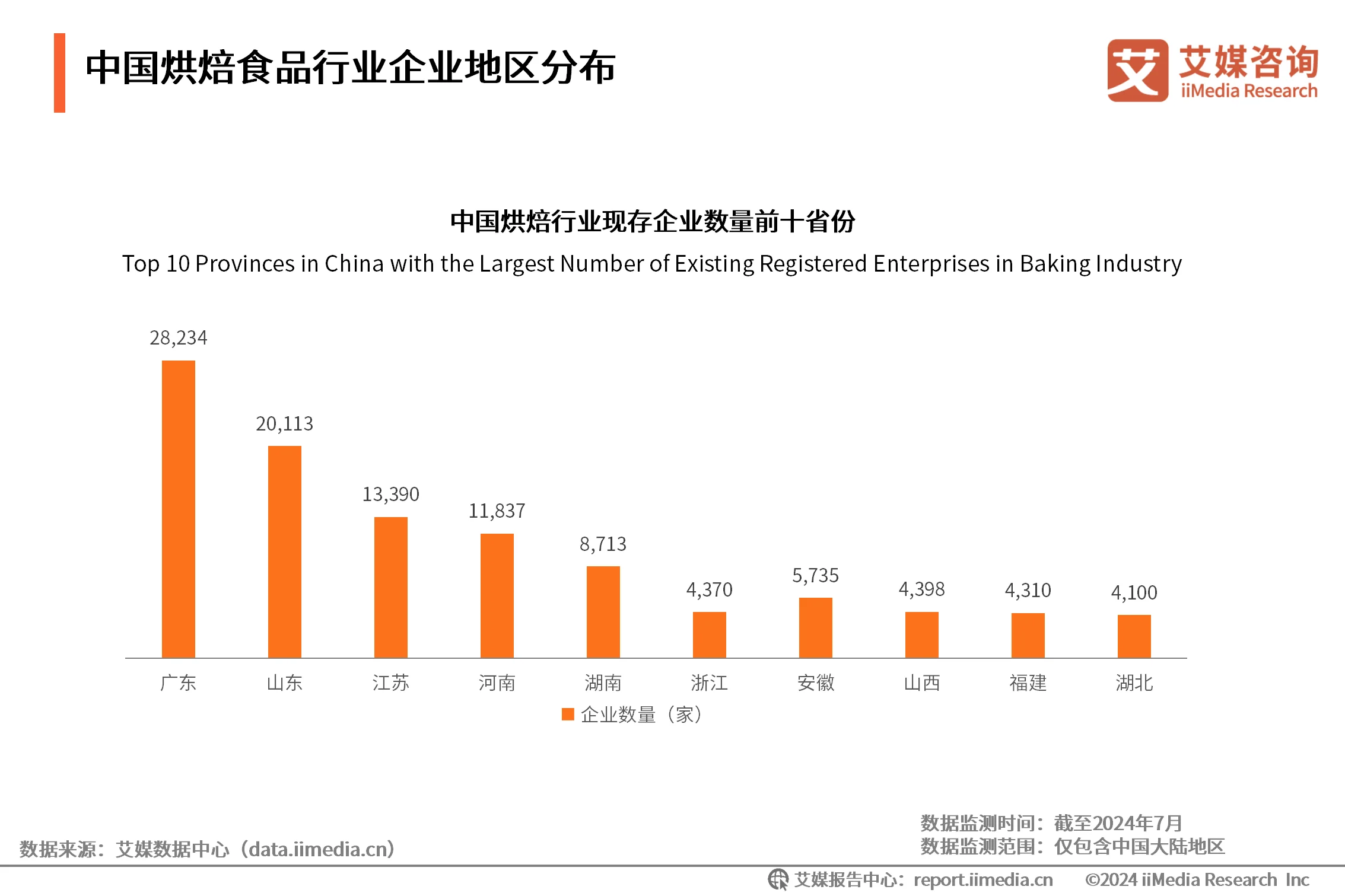

中国烘焙食品行业企业地区分布

数据显示,截至2024年7月,中国烘焙食品行业现存企业数量前三的省份企业数量均破万家,分别为广东省、山东省、江苏省,各有28234、20113、13390家烘焙食品企业。从区域分布来看,华南、华东地区的烘焙食品企业较多,华北、西南、西北等地区烘焙食品市场还有较大的开发空间。

(节选)第三章 中国烘焙食品行业产业链

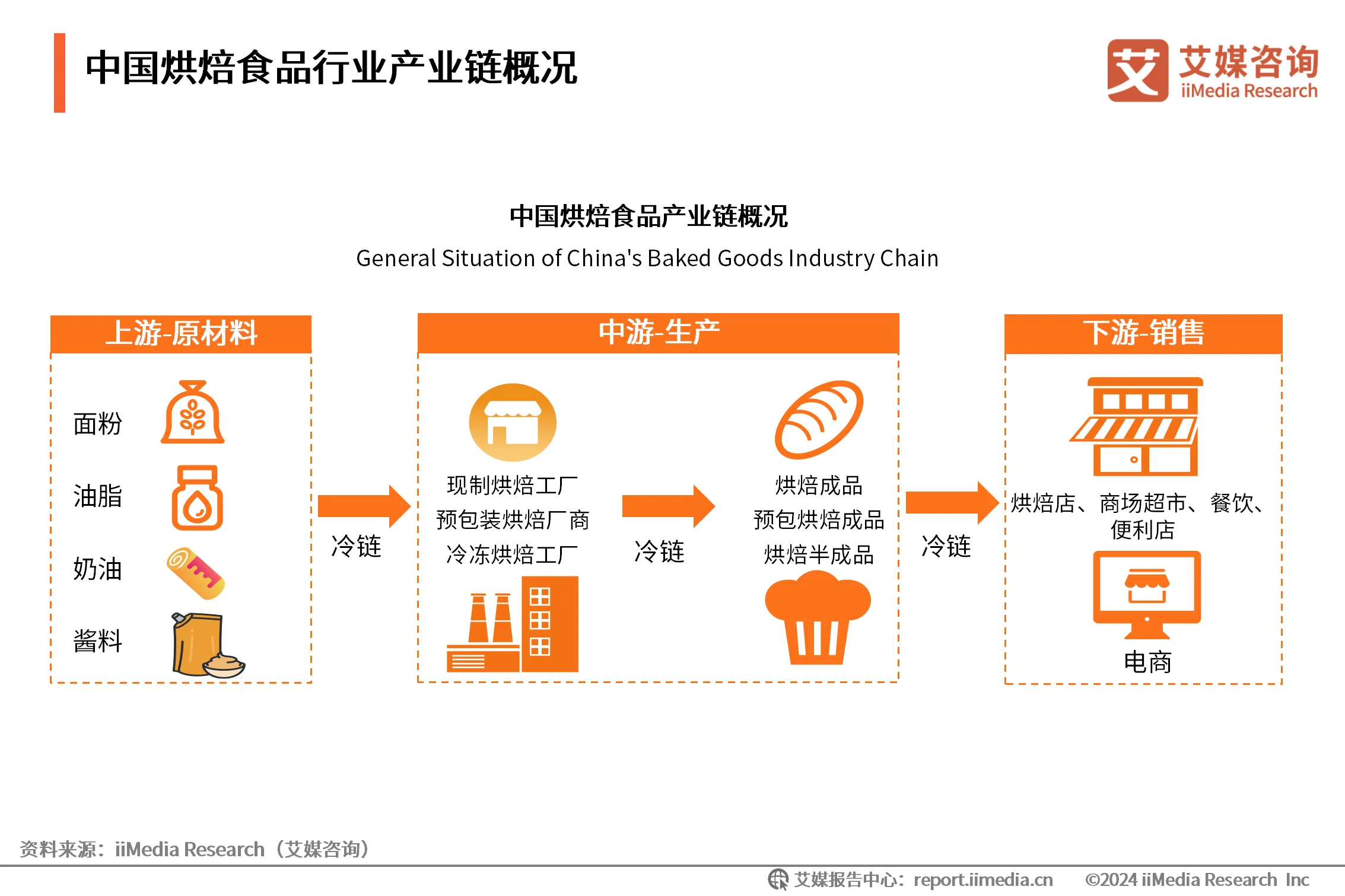

中国烘焙食品行业产业链概况

中国烘焙食品行业产业链完善,处于链条上的主体互相交换需求与反馈,完成价值循环。面粉、油脂、奶油和酱料等原材料厂商处于烘焙食品行业链的上游,它们的质量与成本会直接影响到中下游企业的成品质量与定价。中游主要是烘焙坊及中央工厂,它们向下游的销售端输送烘焙半成品或成品。而处于下游的销售端直接面向顾客,它们将直接产生需求反馈到中上游。

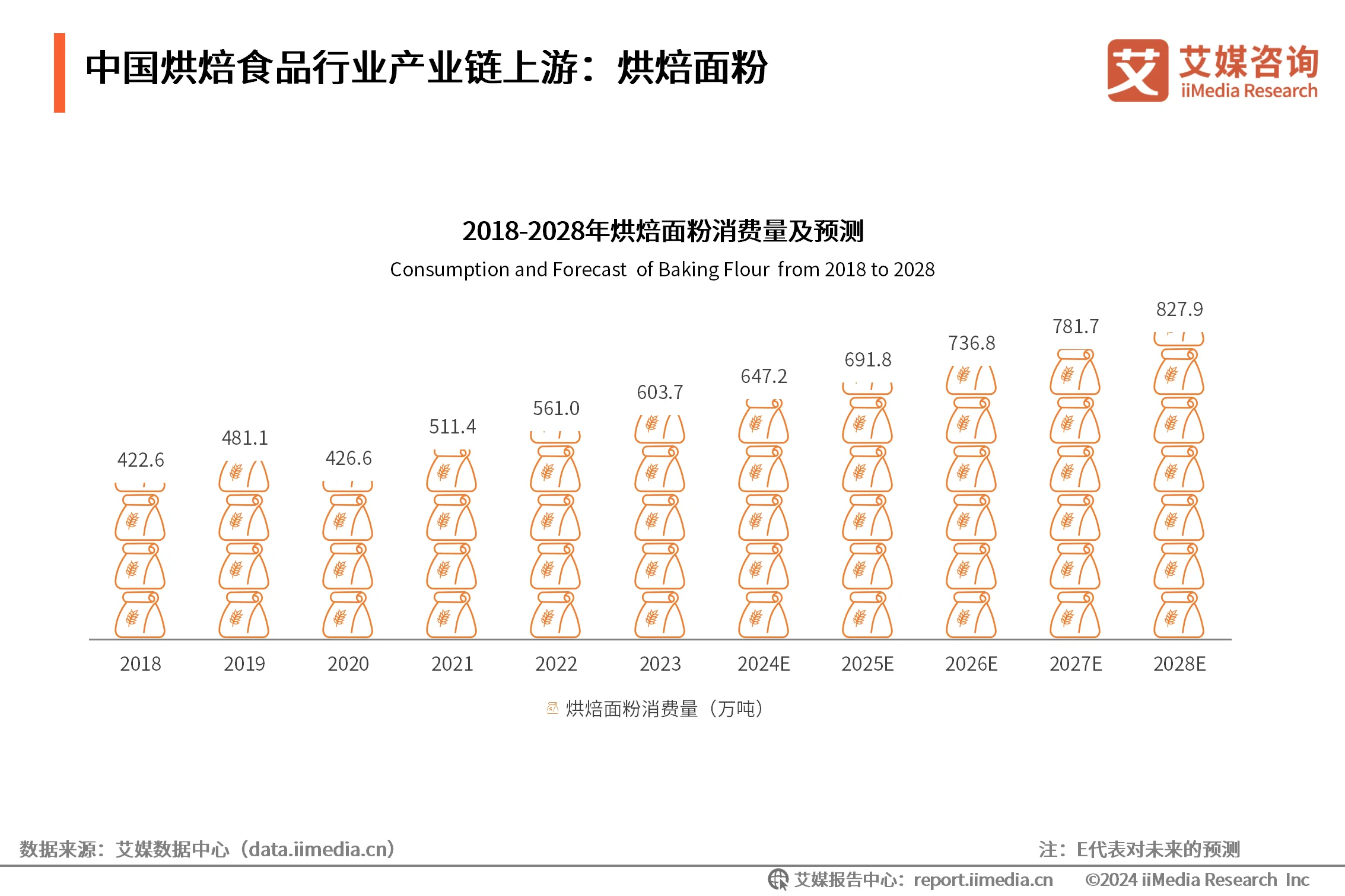

中国烘焙食品行业产业链上游:烘焙面粉

从2018-2028年,中国烘焙面粉消费量整体呈现上升趋势,2023年为603.7万吨,预计到2028年可达到827.9万吨。艾媒咨询分析师认为,烘焙食品市场的扩大促进了烘焙产业链的整合和发展,烘焙面粉作为烘焙产业链的重要一环,未来其消费量会随着烘焙食品市场的增长而增长。

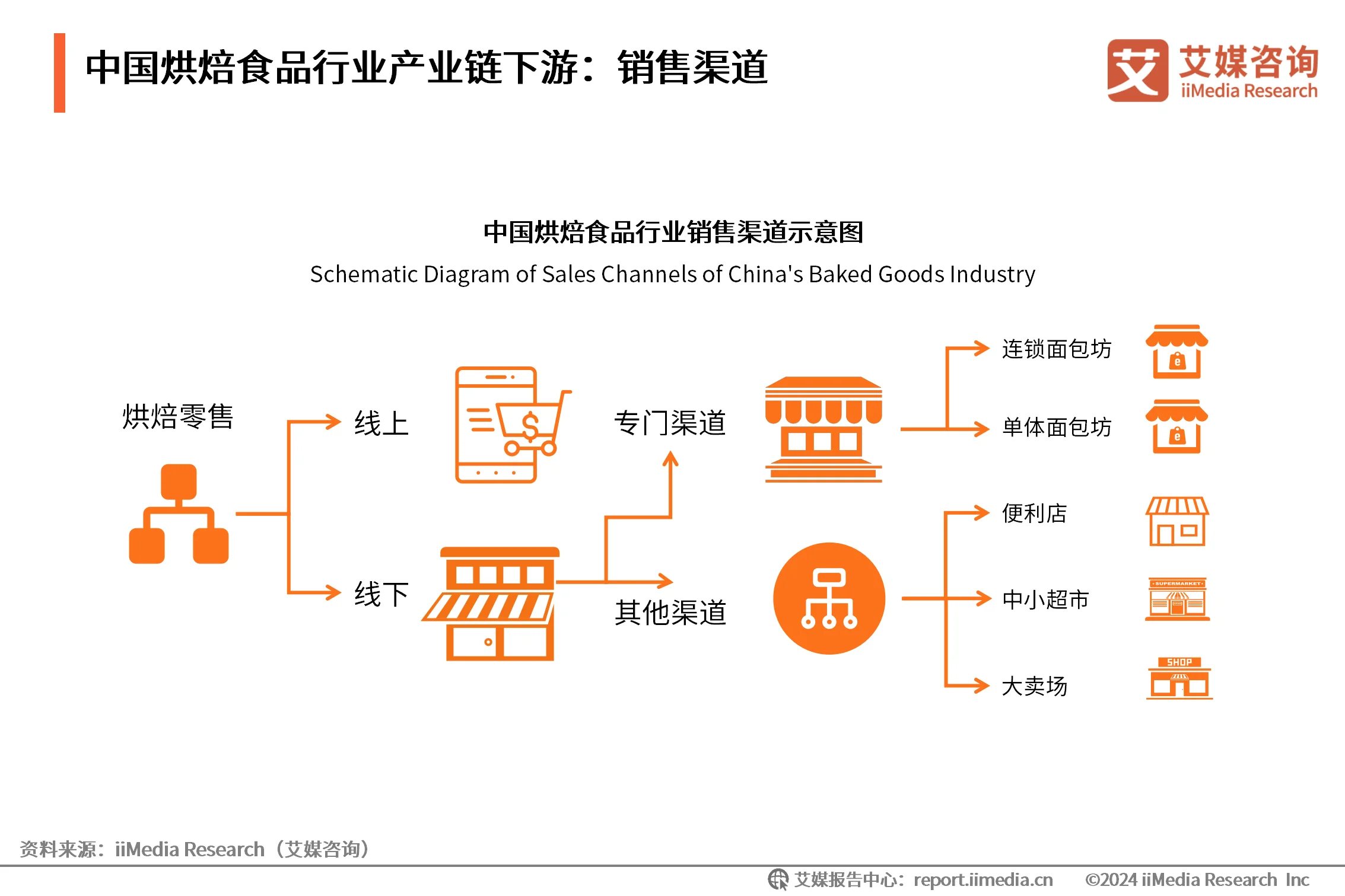

中国烘焙食品行业产业链下游:销售渠道

烘焙食品行业销售渠道分为线上和线下,线下渠道分为专门渠道和其他渠道,面包坊包括连锁面包坊和单体面包坊,主要售卖现制、短保产品;线下其他渠道则分为便利店、中小超市、大卖场等,主要售卖中长保烘焙产品。艾媒咨询分析师认为,便利店和线上渠道更贴近年轻消费群体购买习惯,销量占比将呈增长趋势。

(节选)第四章 中国烘焙食品行业消费者行为洞察

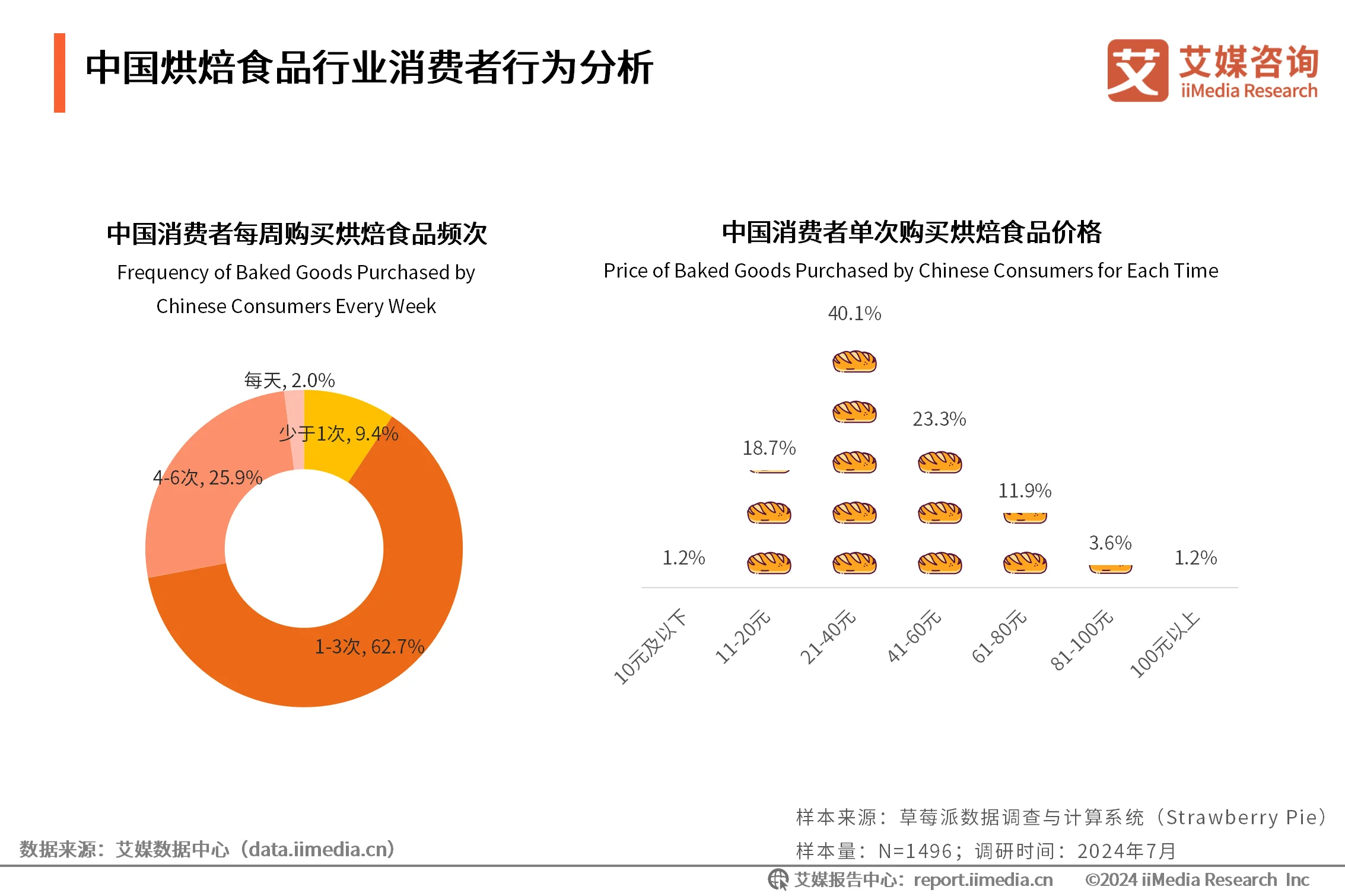

中国烘焙食品行业消费者行为分析

iiMedia Research(艾媒咨询)数据显示,每周至少购买一次烘焙食品的消费者占比高达90.6%,其中每天都购买烘焙食品的消费者占比为2.0%。价格方面,消费者单次消费在21-40元的占比最高,达40.1%;其次为41-60元,占比达23.3%。艾媒咨询分析师认为,消费者已经形成了烘焙食品购买习惯,在价格上部分消费者对于高品质的烘焙食品有一定的支付意愿。

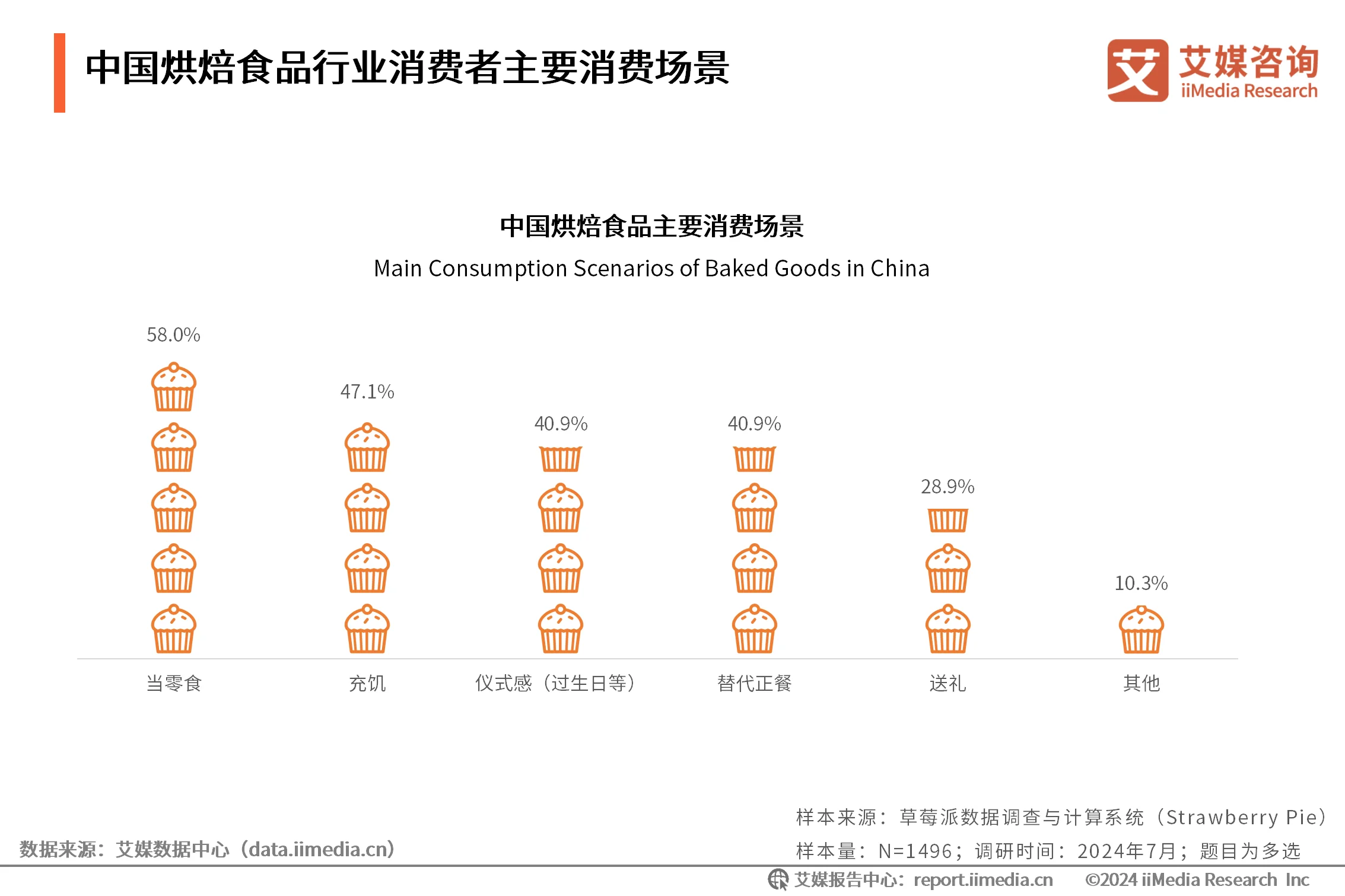

中国烘焙食品行业消费者主要消费场景

iiMedia Research(艾媒咨询)数据显示,58.0%的消费者将烘焙食品作为零食;其次是充饥、寻求仪式感及替代正餐的需求,占比均超过40.0%。艾媒咨询分析师认为,当前烘焙食品消费场景呈现出多元化的特点,烘焙食品已不限于单一节日场景,其在生活中的消费场景日益丰富,送礼也逐渐成为烘焙食品的重要消费场景之一。

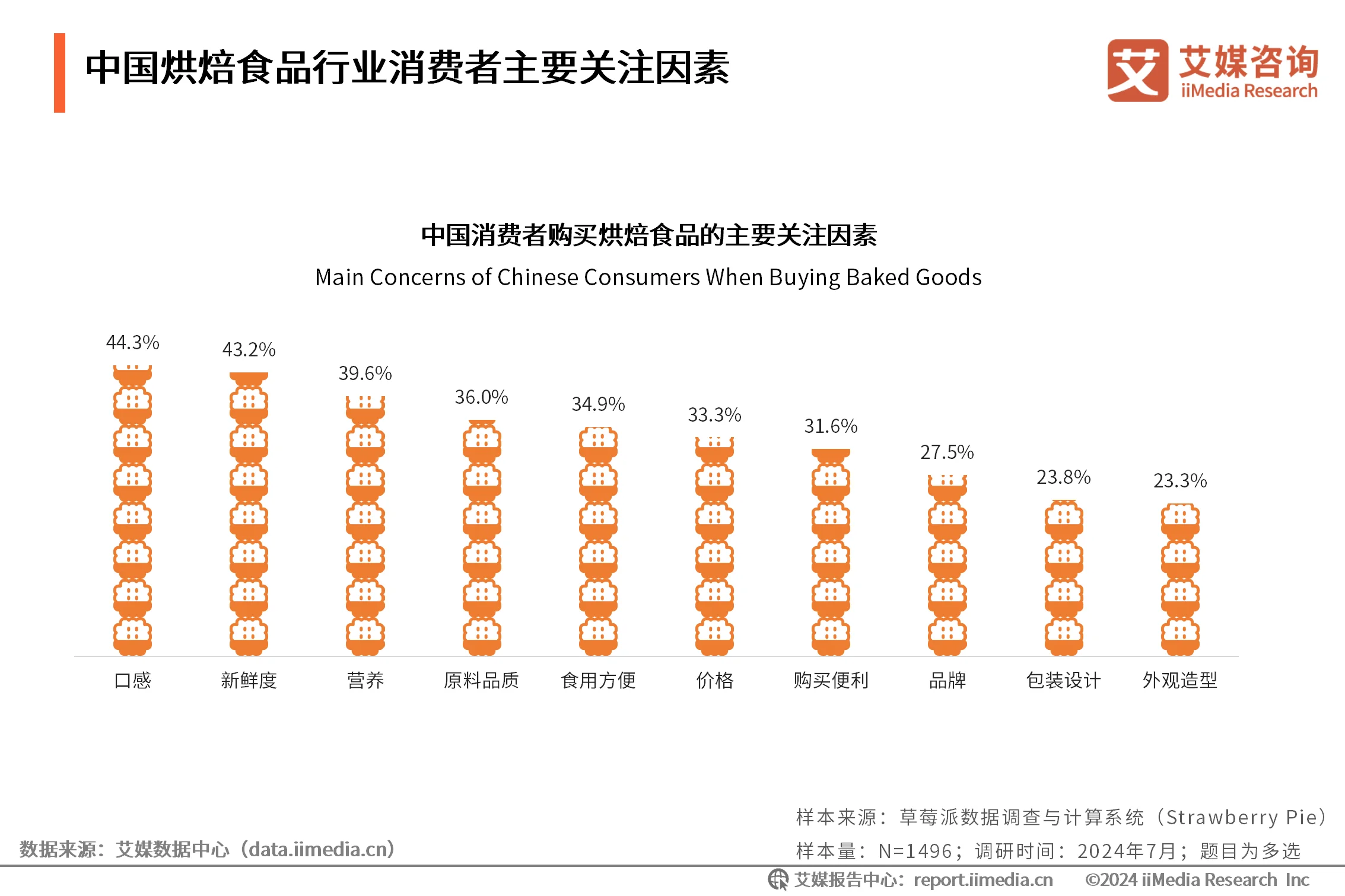

中国烘焙食品行业消费者主要关注因素

iiMedia Research(艾媒咨询)数据显示,消费者购买烘焙食品时主要关注的前三因素分别是口感、新鲜度及营养,占比分别为44.3%、43.2及39.6%。艾媒咨询分析师认为,在快节奏的现代生活中,优质的口感、健康的成分是吸引并留住顾客的关键因素。烘焙企业应平衡美味与健康,推出低糖、低脂、高纤维等健康型烘焙产品,以迎合消费者对健康型烘焙食品的追求。

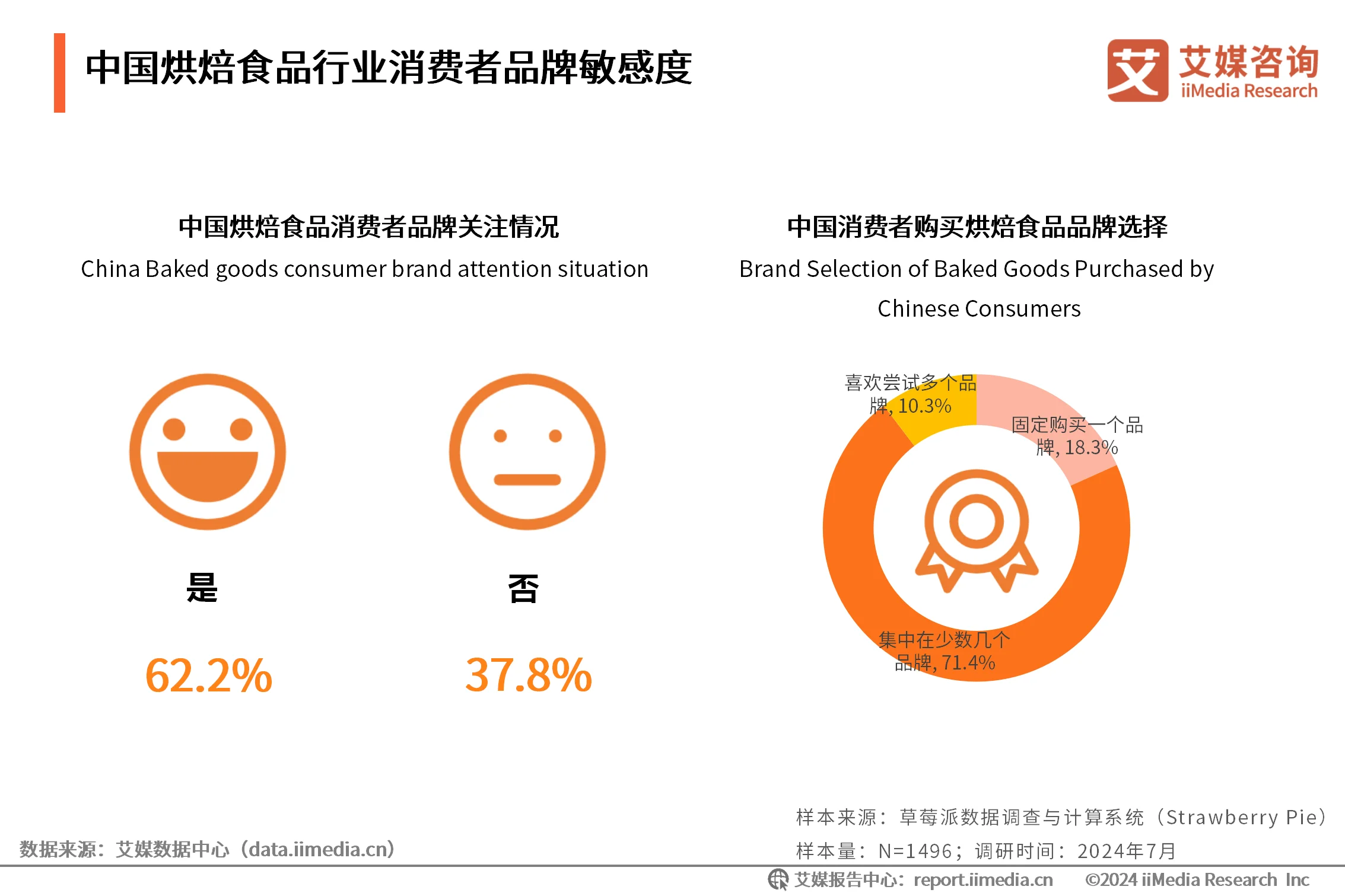

中国烘焙食品行业消费者品牌敏感度

iiMedia Research(艾媒咨询)数据显示,62.2%的消费者会选择购买固定品牌的烘焙产品。其中,71.4%的消费者对部分品牌有明显偏好,18.3%的受访消费者表示只购买一个品牌。艾媒咨询分析师认为,消费者对单一品牌的忠诚度仍有提升空间,多数消费者都会选择知名度较高、品质更好的品牌。

(节选)第五章 中国烘焙食品行业企业标杆案例

中国烘焙食品行业品牌矩阵

中国烘焙食品行业历史悠久,稻香村(苏州)、杏花楼等传统糕点品牌流传至今。如今,中国烘焙食品市场百花齐放,传统中式点心、新式中式点心、西式点心(如蛋糕)等层出不穷。近几年,烘焙食品行业深受资本青睐,其中新式中点是投资机构较为看好的赛道。

中国烘焙食品行业企业标杆案例:稻香村(经营情况)

稻香村(苏州)创立于1773年,产品包含糕点、休闲食品、节日食品等系列,至今已经营251年,在全国有800多家专卖专营店铺。该企业曾荣获国家认定中华老字号企业、2022年中国轻工业食品行业50强企业等多项荣誉,是中国食品行业历史悠久、影响力较广的品牌之一。

稻香村(苏州)为打破传统老字号产量等方面的困境,建立了完整的产业链体系。截至2024年7月,稻香村(苏州)已建立7大原料供应基地,在苏州、北京、沈阳等地建立10个生产加工中心,以保证全国800多家门店及海外50多个国家及地区的供货需求。此外,稻香村(苏州)积极与其他品牌开展联名合作,除了乐乐茶、妙可兰多、杏花楼等餐饮品牌,还包括王者荣耀、梦幻西游、剑网3等游戏品牌,甚至有中国航天基金会这类国家品牌。在跨界合作中,稻香村(苏州)成功实现老字号品牌的年轻化发展。

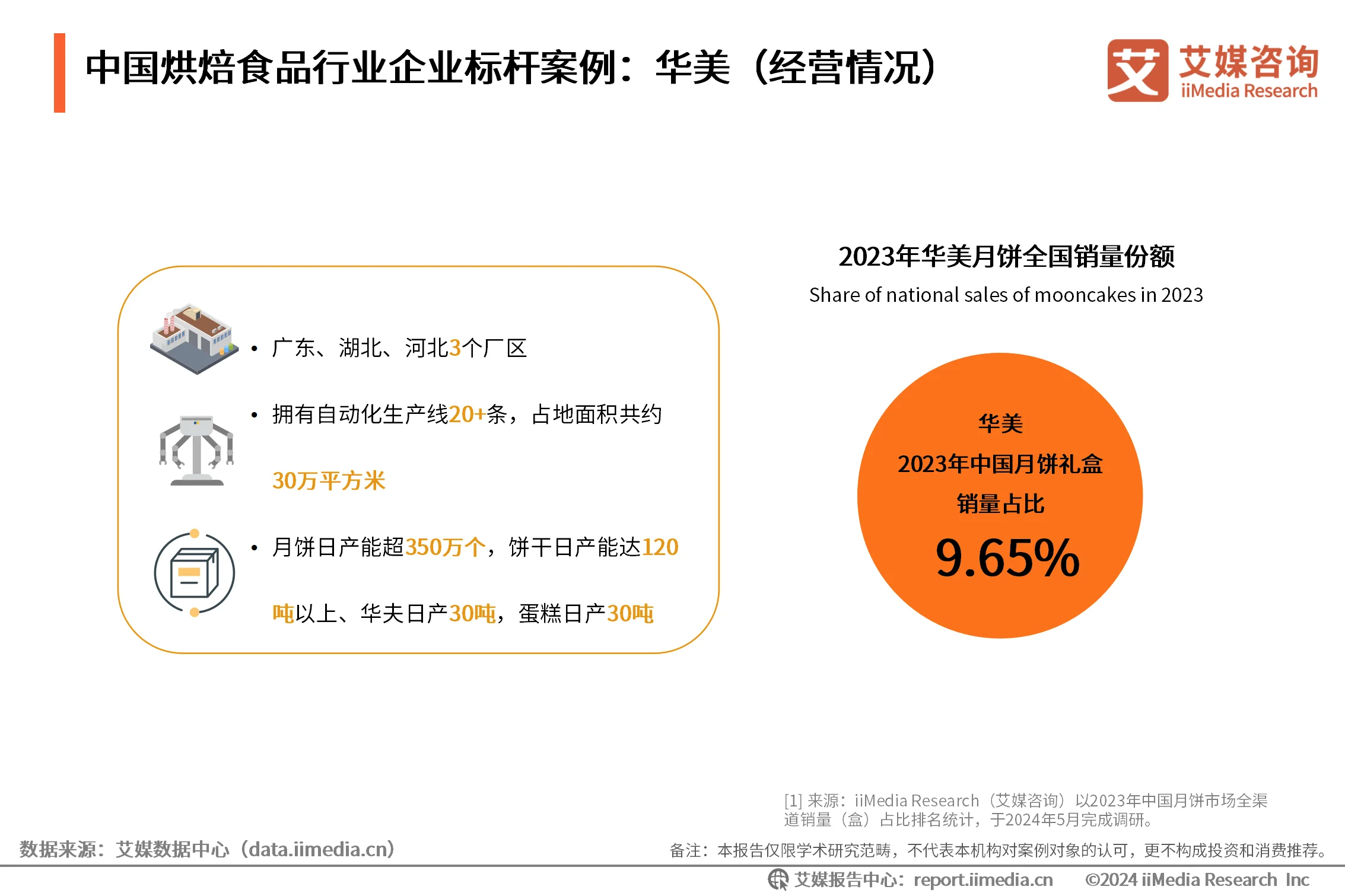

中国烘焙食品行业企业标杆案例:华美(经营情况)

东莞市华美食品集团有限公司(简称:华美)是集上游供应链及下游销售体系的一体化烘焙企业,旗下的华美食品是以月饼、饼干、糕点等食品产销为主的烘焙行业典型企业。华美集团在产品生产方面也不断加大投入与研发,引入国外先进食品生产技术与装置,在拥有国家专利冷却塔技术基础上,突破关键保鲜技术。

随着社会的发展和消费观念的升级,月饼行业也在不断创新和变革,以适应市场的多元化需求。在这个竞争激烈的市场中,华美月饼凭借高量的产能、稳定的品质、不断创新的产品研发等多方优势,赢得亮眼的市场份额。iiMedia Research(艾媒咨询)数据显示,2023年中国月饼礼盒市场中,华美月饼销量(盒)占比9.65%,位居全国首位[1]。

中国烘焙食品行业企业标杆案例:广州酒家(品牌概况)

中国烘焙食品行业企业标杆案例:锦华饼艺(经营状况)

香港锦华食品集团有限公司创立于2009年,并于2010年创立广州市锦华食品有限公司,是集食品研发、设计、生产、销售于一体的高新技术企业,专注于开发高端食品。锦华食品先后获得国家级“高新技术企业”、广东省农业重点龙头企业、中国烘焙行业二十强企业等多项荣誉称号。

锦华黑松露流心奶黄月饼是锦华食品的创新之作,它巧妙地将西式食材黑松露与经典的奶黄月饼相结合,打造出独特的口感和风味。这款月饼以其浓郁的奶香、细腻的流心以及黑松露带来的香气,为消费者带来前所未有的味觉体验。iiMedia Research(艾媒咨询)数据显示,锦华黑松露流心奶黄月饼连续三年销量全国第一【1】,2021年、2022年及2023年其销量市场份额分别为49.2%、48.5%、49.0%。

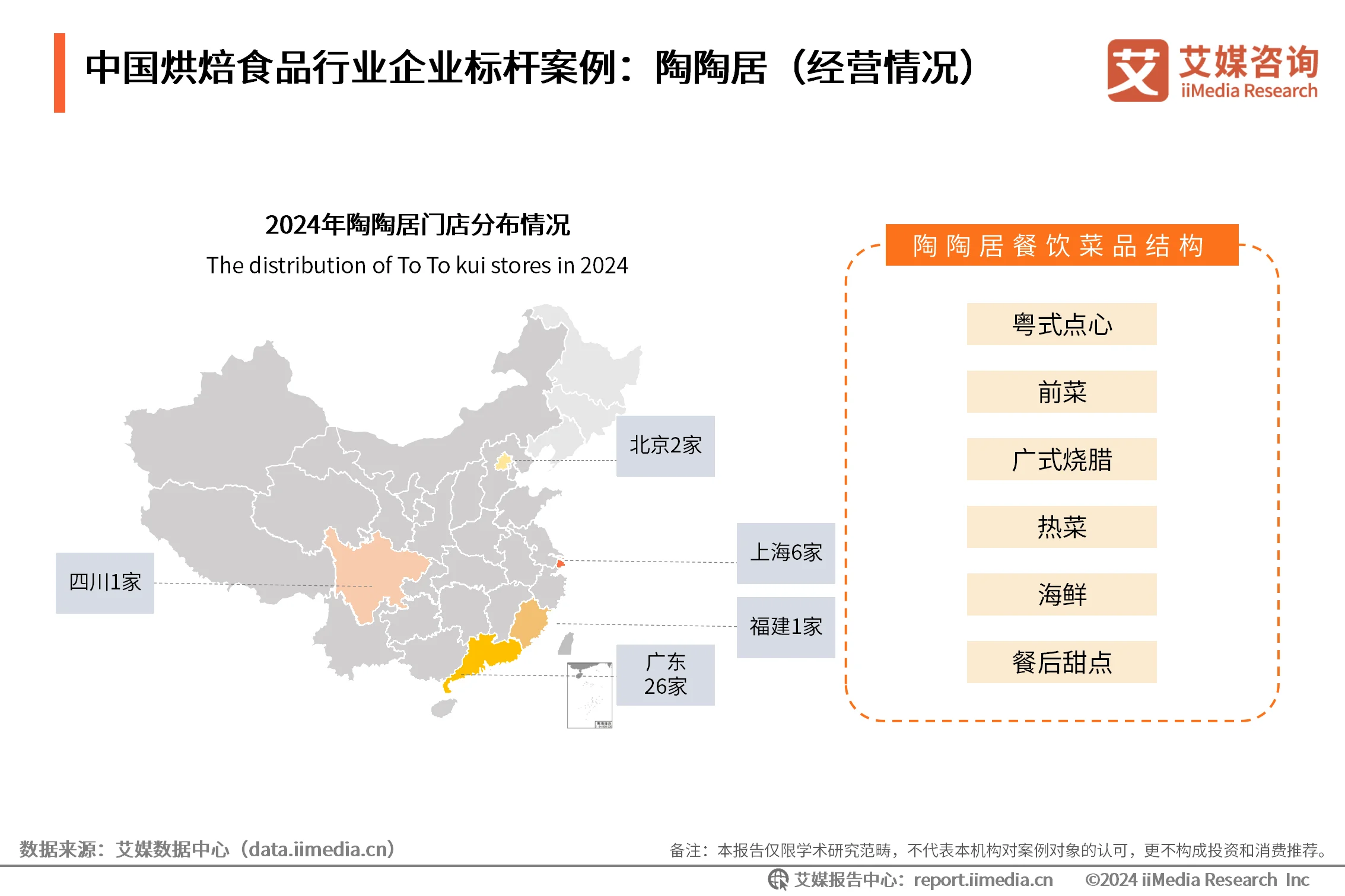

中国烘焙食品行业企业标杆案例:陶陶居(经营情况)

陶陶居是广州著名的老字号茶楼,始创于1880年,拥有超过140年的历史。它不仅是广东饮食界历史最悠久的老字号之一,也是广州文化的重要组成部分。陶陶居以经营名茶、茶点、茶食及酒菜餐饮著称,其中月饼是其最著名的产品之一,尤其是“陶陶居上月”以其独特的风味和精美的包装深受消费者喜爱,被誉为“月饼泰斗”。

陶陶居作为广州的百年老字号茶楼,近年来在门店扩张方面表现出了积极的态度。自2015年走出广州老西关后,陶陶居开始向全国扩张,进入了深圳、北京、上海、厦门、成都等城市。截至2024年8月,陶陶居在广东省内门店达26家,全国门店为36家。

中国烘焙食品行业企业标杆案例:美心西饼(产品布局)

美心西饼是香港美心集团旗下的产品品牌,起源于1960年代的咖啡厅饼店,如今已发展成为香港最具规模的西饼连锁店之一。截至2024年8月,美心西饼已拥有298家分店。美心西饼以其优质的面包、西饼和中式礼饼闻名,其产品在材料选择、款式设计以及店铺装修上均展现出无限创意,致力于为顾客提供新鲜美味的食品体验。

美心西饼的产品布局广泛且多样化,涵盖了多种类型的糕点和甜品。除蛋糕、饼干、曲奇等经典烘焙食品外,美心西饼会针对节日或特殊场合推出各种精美的礼盒装产品,如月饼礼盒、零食礼盒等,满足消费者多元化的消费场景需求。

除稻香村、华美、广州酒家、锦华饼艺、陶陶居、美心西饼外,报告所涉及的案例还有鲍师傅、轩妈、泸溪河、好利来。

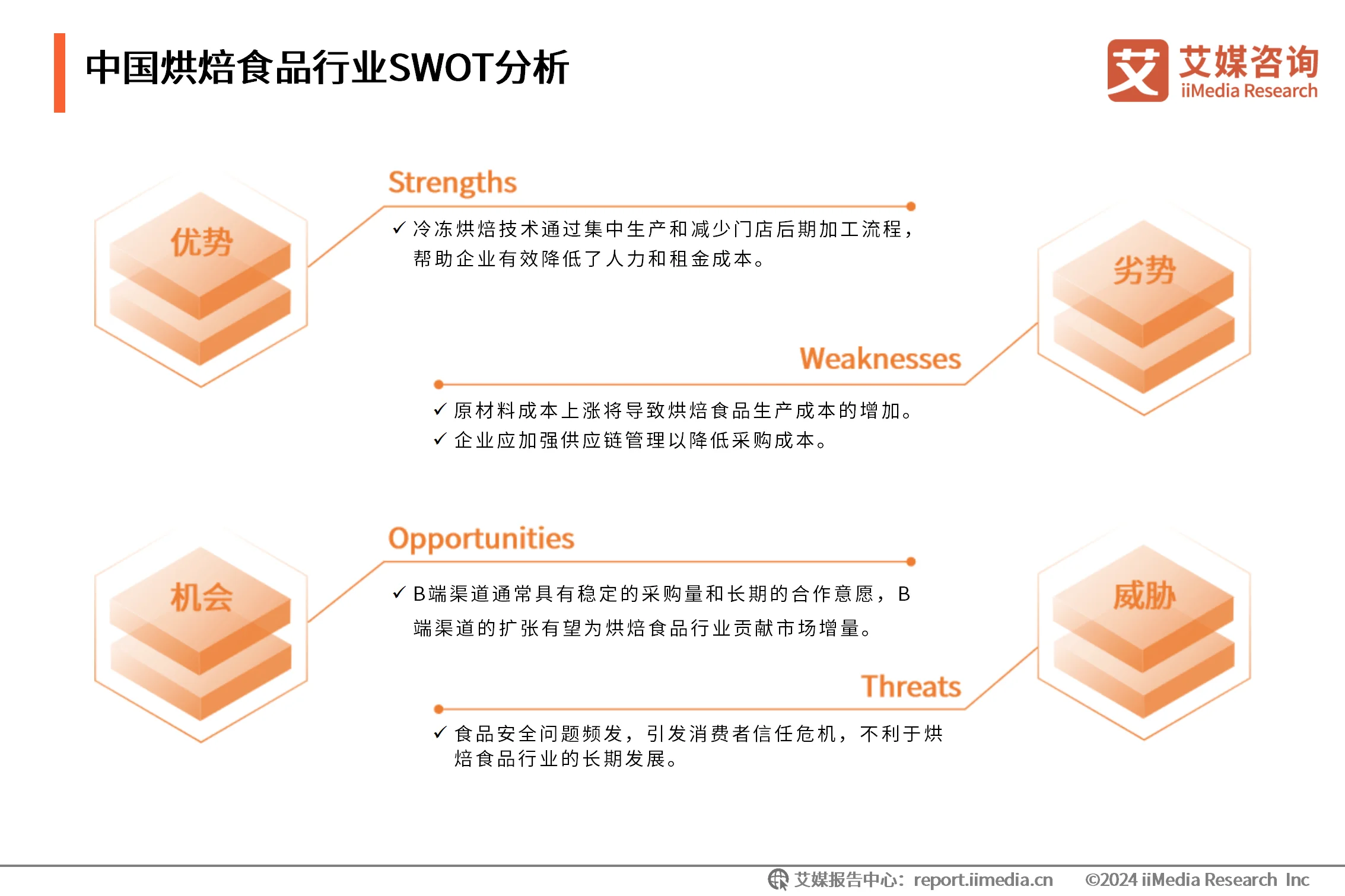

(节选)第六章 中国烘焙食品行业SWOT及发展趋势分析

中国烘焙食品行业SWOT分析

中国烘焙食品行业发展趋势

产品属性方面,烘焙食品呈现健康化、趣味化趋势。随着健康追求增强和居民消费升级,人们对烘焙食品的健康标准在提升,对食品原料愈发关注,健康、低脂又好玩的烘焙食品更受消费者欢迎。为顺应消费者新消费趋势,各烘焙食品品牌争先推出采用健康原料制作的产品,以满足消费者需求。例如,欧包、轻食糕点和从海外兴起的贝果成为天猫营养轻食糕点的趋势品类。

冷冻烘焙相较传统烘培方式更能提高效率,有效降低经营成本,更利于烘培食品的产业化发展。自动化和智能化的生产设备提高了冷冻烘焙产品的生产效率,其标准化的生产流程也更利于保障食品安全及质量,深受B端客户青睐。冷冻烘焙食品赛道大有可为,将成为中国烘焙食品行业的蓝海市场。

报告目录:

一、全球烘焙食品行业分析

全球烘焙食品行业市场规模及预测

全球主要国家人均烘焙食品消费金额

全球主要国家和地区现制烘焙和预包装产品结构

全球主要国家和地区人均烘焙零售额占人均可支配收入比

中国和日本烘焙食品包装化率

中国和日本烘焙食品行业各渠道销售占比

中国烘焙食品行业成长空间预测

二、中国烘焙食品行业驱动因素及发展现状

中国烘焙食品行业定义及分类

中国烘焙食品行业发展驱动因素:政策支持

中国烘焙食品行业发展驱动因素:社会消费品零售总额

中国烘焙食品行业发展驱动因素:消费增长

中国烘焙食品行业发展驱动因素:技术发展

中国烘焙食品零售市场规模数据分析

中国烘焙食品行业营收能力

中国烘焙食品行业各细分市场特点

中国烘焙食品行业门店连锁化情况

中国烘焙食品行业企业市场占有率及市场集中度

中国烘焙食品行业门店数TOP100品牌的门店数占比情况

中国烘焙食品行业餐饮烘焙部分参与玩家销售情况

中国烘焙食品行业企业注册数量

中国烘焙食品行业企业地区分布

中国烘焙食品行业企业投融资情况

中国烘焙食品行业热点事件

三、中国烘焙食品行业产业链

中国烘焙食品行业产业链概况

中国烘焙食品行业产业链上游:原材料

中国烘焙食品行业产业链上游:面粉

中国烘焙食品行业产业链上游:成品糖

中国烘焙食品行业产业链上游:乳制品

中国烘焙食品行业产业链上游:烘焙面粉

中国烘焙食品行业产业链上游:烘焙油脂

中国烘焙食品行业产业链中游:生产加工

中国烘焙食品行业产业链下游:销售渠道

中国烘焙食品行业产业链下游:线下销售渠道(一)

中国烘焙食品行业产业链下游:线下销售渠道(二)

四、中国烘焙食品行业消费者行为洞察

中国烘焙食品行业消费者画像

中国烘焙食品行业消费者行为分析

中国烘焙食品行业消费者主要消费渠道

中国烘焙食品行业消费者主要消费场景

中国烘焙食品行业消费者主要关注因素

中国烘焙食品行业消费者消费偏好

中国烘焙食品行业消费者品牌敏感度

中国烘焙食品行业消费者主要关注问题

中国烘焙食品行业消费者促销方式偏好

中国烘焙食品行业消费者资讯获取途径

五、中国烘焙食品行业企业标杆案例

中国烘焙食品行业品牌矩阵

中国烘焙食品行业企业标杆案例:稻香村(品牌概况)

中国烘焙食品行业企业标杆案例:稻香村(经营情况)

中国烘焙食品行业企业标杆案例:稻香村(科技研发)

中国烘焙食品行业企业标杆案例:鲍师傅(品牌概况)

中国烘焙食品行业企业标杆案例:鲍师傅(经营情况)

中国烘焙食品行业企业标杆案例:轩妈(品牌概况)

中国烘焙食品行业企业标杆案例:轩妈(经营情况)

中国烘焙食品行业企业标杆案例:泸溪河(品牌概况)

中国烘焙食品行业企业标杆案例:泸溪河(经营情况)

中国烘焙食品行业企业标杆案例:好利来(品牌概况)

中国烘焙食品行业企业标杆案例:好利来(经营情况)

中国烘焙食品行业企业标杆案例:华美(品牌概况)

中国烘焙食品行业企业标杆案例:华美(经营情况)

中国烘焙食品行业企业标杆案例:广州酒家(品牌概况)

中国烘焙食品行业企业标杆案例:广州酒家(经营情况一)

中国烘焙食品行业企业标杆案例:广州酒家(经营情况二)

中国烘焙食品行业企业标杆案例:锦华饼艺(品牌概况)

中国烘焙食品行业企业标杆案例:锦华饼艺(生产实力)

中国烘焙食品行业企业标杆案例:锦华饼艺(经营状况)

中国烘焙食品行业企业标杆案例:锦华饼艺(品牌营销一)

中国烘焙食品行业企业标杆案例:锦华饼艺(品牌营销二)

中国烘焙食品行业企业标杆案例:陶陶居(品牌概况)

中国烘焙食品行业企业标杆案例:陶陶居(经营情况)

中国烘焙食品行业企业标杆案例:陶陶居(产品布局)

中国烘焙食品行业企业标杆案例:美心西饼(品牌概况)

中国烘焙食品行业企业标杆案例:美心西饼(经营情况)

中国烘焙食品行业企业标杆案例:美心西饼(产品布局)

六、中国烘焙食品行业SWOT及发展趋势分析

中国烘焙食品行业SWOT分析

优势:冷链烘焙技术降低运营成本

劣势:原材料价格上涨增加成本压力

机会:B端渠道扩张为行业贡献增量

威胁:食品安全问题损害消费者信任

中国烘焙食品行业发展趋势(一)

中国烘焙食品行业发展趋势(二)

中国烘焙食品行业发展趋势(三)

图表目录:

图表 1.2018-2028年全球烘焙食品行业市场规模及预测

图表 2.2023年全球主要国家人均烘焙食品消费金额

图表 3.2022年全球主要国家和地区现制烘焙和预包装烘焙食品结构

图表 4.2014-2023年全球主要国家和地区人均烘焙零售额占人均可支配收入比

图表 5.2022年中国和日本烘焙食品包装化率

图表 6.2014-2023年中国烘焙食品行业各渠道销售占比

图表 7.2014-2023年日本烘焙食品行业各渠道销售占比

图表 8.中国城市人口分布情况及预期人均烘焙消费支出占比

图表 9.中国烘焙食品行业空间测算对标国家/地区人均烘焙零售额表现

图表 10.中国烘焙食品类型(按保质期分类)

图表 11.中国烘焙行业部分相关政策

图表 12.1952-2023年中国社会消费品零售总额

图表 13.2015-2022年中国人均每年烘焙食品市场消费量

图表 14.烘焙冷链运转示意图

图表 15.不同烘焙食品优劣势

图表 16.2021-2029年中国烘焙食品零售市场规模

图表 17.2023年Q1-2024年Q1中国烘焙食品行业单季度营收增速

图表 18.中国烘焙食品行业各细分市场特点

图表 19.2019-23023年中国烘焙食品行业门店连锁化情况

图表 20.2023年中国烘焙食品行业市场占有率TOP5企业

图表 21.2023年中国烘焙食品行业市场集中度指数

图表 22.2019-2023年中国烘焙食品行业门店数TOP100品牌的门店数占比情况

图表 23.2023年中国烘焙食品行业餐饮烘焙部分参与玩家销售情况

图表 24.2013-2024年中国烘焙食品行业相关企业注册数量

图表 25.中国烘焙行业现存企业数量前十省份

图表 26.2008-2024年中国烘焙食品行业投资数量及投资金额

图表 27.中国烘焙食品产业链概况

图表 28.中国烘焙食品主要原料

图表 29.2012-2022年中国面粉产量

图表 30.2012-2023年中国成品糖产量

图表 31.2016-2024年H1中国乳制品产量

图表 32.2018-2028年烘焙面粉消费量及预测

图表 33.2018-2028年烘焙油脂消费量及预测

图表 34.中国烘焙食品行业商业模式

图表 35.中国烘焙食品行业销售渠道示意图

图表 36.2016-2024年H1中国烘焙门店数量

图表 37.2016-2023年中国便利店数量

图表 38.2011-2022年中国超市数量

图表 39.中国消费者每周购买烘焙食品频次

图表 40.中国消费者单次购买烘焙食品价格

图表 41.中国烘焙食品主要消费渠道

图表 42.中国烘焙食品主要消费场景

图表 43.中国消费者购买烘焙食品的主要关注因素

图表 44.中国消费者购买烘焙食品的口感偏好

图表 45. 中国烘焙食品消费者品牌关注情况

图表 46.中国消费者购买烘焙食品品牌选择

图表 47.中国烘焙食品消费者主要关注问题

图表 48.中国烘焙食品消费者促销方式偏好

图表 49.中国烘焙食品消费者资讯主要获取途径

图表 50.中国烘焙食品行业部分品牌矩阵

图表 51.鲍师傅直营门店分布

图表 52.轩妈销售渠道分布

图表 53.轩妈网络营销情况

图表 54.泸溪河供应链体系

图表 55.泸溪河用户管理体系

图表 56.好利来核心业务

图表 57.好利来直营门店分布

图表 58.2023年华美月饼全国销量份额

图表 59.2019-2024年H1广州酒家营业收入及其增速

图表 60.2017-2023年广州酒家研发费用

图表 61.2018-2023年广州酒家各销售渠道收入

图表 62.2023年广州酒家主营收入构成

图表 63.2021年和2022年锦华黑松露流心奶黄月饼全国销量占比

图表 64.2024年陶陶居门店分布情况

图表 65.陶陶居产品矩阵

图表 66.2024年美心西饼门店分布情况

图表 67.美心西饼产品售卖形式

图表 68.美心西饼产品矩阵

图表 69.冷冻烘焙食品制作流程

图表 70.2014-2023年中国面粉零售价格年度变化情况

图表 71.2015-2028年中国便利店行业市场规模及预测

图表 72.烘焙食品行业消费者维权舆情反映的主要问题

图表 73.2020-2023年中国烘焙品牌消亡统计表

Figure 1.Global Baked Goods Industry Market Size and Forecast from 2018 to 2028

Figure 2.Per capita consumption of baked goods in major countries in 2023

Figure 3.Structure of raw baked and pre-packaged baked goods in major countries and regions in the world in 2022

Figure 4.2014-2023 people in the world's major countries and regions per capita baking retail sales per capita disposable income ratio

Figure 5.Packaging rate of baked goods in China and Japan in 2022

Figure 6.2014-2023 China baked goods industry sales share by channel

Figure 7.2014-2023 Japan baked goods industry sales share by channel

Figure 8.Urban population distribution and expected per capita baking consumption expenditure in China

Figure 9.China's baked goods industry space measurement of per capita retail sales performance of baked goods in benchmarked countries/regions

Figure 10.Classification of Baked Food in China (According to Shelf life)

Figure 11. Some relevant policies of China's baking industry

Figure 12.Total retail sales of consumer goods in China from 1952 to 2023

Figure 13.China's Per Capita Annual Baked Goods Market Consumption from 2015 to 2022

Figure 14.Schematic Diagram of Baking Cold Chain

Figure 15.Advantages and Disadvantages of Different Baked Goods

Figure 16.Scale of China's baking retail market from 2021 to 2029

Figure 17.2023Q1-2024 Q1 single-quarter revenue growth rate of China's baked goods industry

Figure 18.Characteristics of each market segment of China's baked goods industry

Figure 19.The situation of store chaining in China's baked goods industry from 2019 to 2023

Figure 20.TOP5 enterprises with market share in China's baked goods industry in 2023

Figure 21.Market Concentration Index of China's baked goods industry in 2023

Figure 22.The proportion of the number of stores of top 100 brands in China's baked goods industry from 2019 to 2023

Figure 23.2023 China bakery industry catering bakery part of the player sales

Figure 24.Number of China's Registered Enterprises in Baked Goods Industry from 2013 to 2024

Figure 25.Top 10 Provinces in China with the Largest Number of Existing Registered Enterprises in Baking Industry

Figure 26.Investment Quantity and Amount of Baked Goods Industry in China from 2008 to 2024

Figure 27.General Situation of China's Baked Goods Industry Chain

Figure 28.Main Raw Materials of Baked Goods in China

Figure 29.Flour Output in China from 2012 to 2022

Figure 30.Production of Finished Sugar in China from 2012 2023

Figure 31.Dairy Output in China from 2016 to 2024H1

Figure 32.Consumption and Forecast of Baking Flour from 2018 to 2028

Figure 33.Consumption and Forecast of Baking Fat from 2018 to 2028

Figure 34.Business Model of China's Baked Goods Industry

Figure 35.Schematic Diagram of Sales Channels of China's Baked Goods Industry

Figure 36.Number of Bakeries in China from 2016 to H1 of 2024

Figure 37.Number of Convenience Stores in China from 2016 to 2023

Figure 38.Number of Supermarkets in China from 2011 to 2022

Figure 39.Frequency of Baked Goods Purchased by Chinese Consumers Every Week

Figure 40.Price of Baked Goods Purchased by Chinese Consumers for Each Time

Figure 41.Main Channel Scenarios of Baked Goods in China

Figure 42.Main Consumption Scenarios of Baked Goods in China

Figure 43.Main Concerns of Chinese Consumers When Buying Baked Goods

Figure 44.Taste preference of Chinese consumers in purchasing baked goods

Figure 45.China Baked goods consumer brand attention situation

Figure 46.Brand Selection of Baked Goods Purchased by Chinese Consumers

Figure 47.Major concerns of Chinese Baked Goods consumers

Figure 48.Major concerns of Chinese Baked Goods consumers

Figure 49.Major concerns of Chinese Baked Goods consumers

Figure 50.Matrix of Some Brands in China's Baked Goods Industry

Figure 51.Distribution of BAO'S PASTRY Directly Owned Stores

Figure 52.Xuanma Sales Channel Distribution

Figure 53.Xuanma Network Marketing

Figure 54.Supply Chain System of Luxihe

Figure 55.User Management System of Luxihe

Figure 56.Holiland core business

Figure 57.Holiland stores distribution

Figure 58.Share of national sales of mooncakes in 2023

Figure 59.Business income and growth rate of Guangzhou restaurants from 2019 to 2024H1

Figure 60.Research and development expenses of Guangzhou Restaurant from 2017 to 2023

Figure 61.Guangzhou restaurant sales channels restaurants from 2018 to 2023

Figure 62.Main Revenue composition of Guangzhou restaurants in first half of 2023

Figure 63.Proportion of sales of Jinhua Tuber melanosporum Flowing Heart Milk Yellow Moon Cake nationwide in 2021 and 2022

Figure 64.The distribution of To To kui stores in 2024

Figure 65.Product matrix of To To kui

Figure 66.The distribution of Maxim’s Caterers Ltd in 2024

Figure 67.The product sales form of Maxim’s Caterers Ltd

Figure 68.Product matrix of Maxim’s Caterers Ltd

Figure 69.Frozen baked goods production process

Figure 70.Annual Change of National Flour Retail Price from 2014 to 2023

Figure 71.Market Size and Forecast of Convenience Store Industry in China from 2015 to 2028

Figure 72.Baked Goods Industry Consumer Rights Public Opinion Reflected the Main Problems

Figure 73.China's Baking Brand Extinction Statistics from 2020 to 2023

艾媒咨询|2024-2025年中国烘焙食品行业现状及趋势研究报告

随着人均消费水平的提升和餐饮消费结构的调整,中国烘焙食品市场呈现增长态势。全球新经济产业第三方数据挖掘和分析机构iiMedia Research(艾媒咨询)最新发布的《2024-2025年中国烘焙食品行业现状及趋势研究报告》数据显示,2023年中国烘焙食品零售市场规模达5614.2亿元,同比增长9.

关于艾媒咨询

iiMedia Research(艾媒咨询)始于2007年,是全球新经济产业第三方数据挖掘和分析机构,国家高新科技企业,拥有独立研发并具有自主知识产权的全球大数据监测系统。 秉承“用数据让所有决策都有依据”的使命,艾媒咨询聚焦新技术、新消费及新业态,通过“大数据挖掘+研究分析”双引擎,以市场地位、消费洞察、商业趋势研究为核心,服务客户的整个成长周期。iiMedia Ranking(艾媒金榜)是艾媒咨询旗下中国新消费品牌评价机构,依托iiMeval大数据评价模型,为消费者提供客观的品牌信息及购物消费指南。

艾媒咨询通过深度大数据挖掘与分析,输出有数据、有观点、有理论支撑的大数据研究成果,每年公开或定制发布新经济前沿报告超过2000份,覆盖了食品、饮品、餐饮、家电、家装、汽车、鞋服、医药、美妆、宠物、母婴、信创、数娱、金融等行业及国潮经济、跨境电商、夜间经济、冰雪经济、低空经济、商业航天、人工智能、智能制造等新质生产力业态。艾媒咨询的数据报告、榜单、分析师观点平均每天被超过100家全球主流媒体、1500家(个)自媒体与行业KOL引用,覆盖语言类型包括中、英、日、法、意、德、俄、阿约二十种主流官方版本。

艾媒是中国科协九大代表优秀重点研究项目承担单位、广东省大数据骨干培育企业、广州市创新标杆企业、广州市首批人工智能入库企业、广州市“两高四新”企业。基于公司独立自主研发的“中国移动互联网大数据挖掘与分析系统(CMDAS)” (广东省科技计划重大专项,项目编号:2016B010110001) ,艾媒建立了面向全球的宏观数据、商业趋势、市场进入、竞争情报、商情舆情、消费行为、销售数据及营销效果等多维度的线上、线下大数据监测与分析体系,累计成功为超过3800家政企机构提供常年大数据咨询服务。艾媒也是广州市建设国家级科技思想库研究课题、广州市先进制造业创新发展项目等重大课题的承担单位。